迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

前几天,郭广昌旗下的港股上市公司复星国际披露了盈利预警:2025年,公司归母净利润预计亏损215亿元到235亿元。

这个亏损额度,比2024年的43.5亿元,足足扩大了5倍。也比复星国际从2020年到2024年的所有净利润加起来,还多亏了好几十亿。

换句话说,复星国际,最近6年,都白干了。

再往前点看,这是复星国际自2006年以来的20年间,交出的最差财报。

复星国际说了,对部分资产计提减值和价值重估,是导致2025年亏损的主要原因。

之前在郭广昌主导下,复星国际曾大肆“买买买”。

这里面有不少资产,如今已经变成了包袱。

01

郭广昌,曾经买遍全球

要弄懂复星国际为什么会巨亏,首先得了解下这家公司旗下,到底有多少业务。

郭广昌对投资的兴趣,可能远超一般的企业家。

郭广昌最早靠房地产起家,但你看现在的复星系,业务复杂程度,国内几乎没有对手,这里面,有很多都是郭广昌收购而来。

复星国际的主要业务板块被划分成了四个部分,健康、快乐、富足和智造。

其中,健康板块的核心公司是复星医药、复宏汉霖;快乐板块主要是豫园股份、舍得酒业和金徽酒业。

富足、智造两大板块的资产更杂,包括葡萄牙保险、海南矿业、洛克石油、万盛股份等。

上面这些业务中,很多来自郭广昌的大手笔收购,典型的就是舍得酒。2020年,郭广昌花了45亿,拿下舍得酒控制权。那一年,郭广昌还花了26亿元,成为金徽酒业实控人。

郭广昌的收购,不止面向国内,而是遍及全球。

在葡萄牙、德国、法国、美国、澳大利亚、日本、印度、卢森堡等国家,郭广昌都有相关收购动作。

对外收购是郭广昌“跨界”的核心方式。郭广昌名下的复星国际,也迎来了规模上的快速膨胀。

2017年,复星国际的营收还不到900亿元,而到2023年就已逼近2000亿元大关。

不过,2000亿,似乎也成了复星国际难以跨越的门槛。

02

“中国巴菲特”折戟,复星国际最高预亏235亿元

郭广昌在投资界有着“中国巴菲特”的称号。

这一是因为他搞收购搞得早。早在2003年,复星系收购南钢股份,造就了中国股市第一个要约收购案。

第二是因为郭广昌在很多收购中是赚到了钱的。比如他对舍得酒的投资,一度产生几十亿元的浮盈。

但复星国际这次的盈利预警一出来,情况就变了。

公司提到最高预亏235亿元的原因:首先是房地产下行周期下,公司的地产业务板块承压,对部分地产项目计提了大额资产减值准备。

大家知道,这轮地产下行周期已经走了好几年,几家头部地产商该爆雷的几乎都爆雷了。

郭广昌早年也曾是著名的“地王爱好者”,但由于步子迈得不大,这轮下行周期,郭广昌受到的拖累并不算大。

郭广昌名下地产业务的主要运营主体豫园股份,实际上2024年才第一次因为地产项目减值而大幅下调利润。

但2025年的情况表明,形势急剧恶化了。

更糟糕的是,除了地产业务,郭广昌早年布局的多元业务板块,2025年也成为了包袱。

复星国际提到,由于市场变化,公司对部分非核心业务板块的商誉、无形资产等计提了资产减值准备,以客观反映其价值。

2023年、2024年,复星国际的商誉账面净值分别高达295.5亿元、259亿元,但这两年的减值准备金额并不高。

这一次的大额计提,算是对过往收购的一次重新审视。

至少公司承认,过去收购的资产中,有相当一部分已经出现了明显的缩水。

03

持续甩卖资产,上海前首富身家大缩水

在郭广昌主导下,复星系近几年战略明显转向,收购戛然而止,转而变成了资产大甩卖。

核心因素是行业下行期间,地主家也没有余粮了。

为了回笼资金,过去几年,郭广昌甩卖了诸多资产。比如德国私人银行HAL股权,比利时富杰保险股权等海外资产。

在国内,郭广昌旗下复星医药减持了山河药辅、三元股份,关联方减持了华阳智能、药明康德等。

豫园股份的资产出售,更是极为频繁。

我找了几组数据,大家参考一下:

①根据复星国际披露,2022年全年,集团层面非战略性、非核心资产退出签约口径超人民币400亿元,回笼现金近人民币300亿元。

②2023年,复星国际退出钢铁赛道的南京南钢、建龙股份等,全年回笼现金273亿元。

③2024年,复星国际集团层面资产退出签约约175亿元人民币等值,合并报表层面资产退出签约约300亿元人民币等值。

④2025年上半年,复星国际完成退出超人民币100亿元等值。

三年半,郭广昌推动下,复星国际实施了1000多亿元的资产退出和资金回笼。

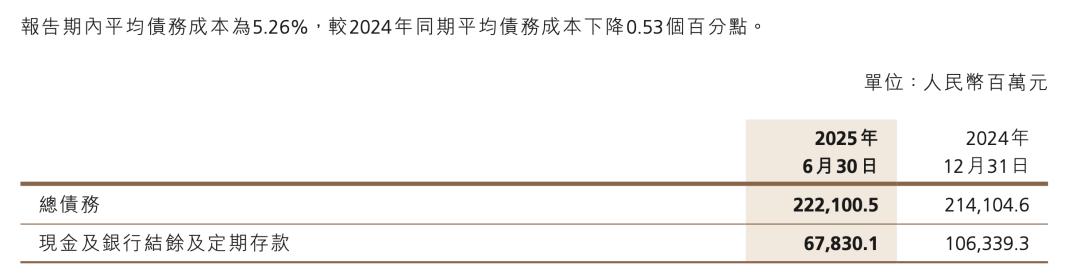

但经过持续压降,2025年6月末,复星国际的有息负债规模仍然有2221亿元,比2024年底的2141亿元,有所增加。

同期公司的现金及银行结余及定期存款为678.3亿元,比2024年底的1063亿元大幅下降。

此外,根据复星国际2025年半年报,截至报告期末,复星国际合并资产总计7356.87亿元,合并负债达到5383.53亿元,资产负债率仍然在73%的高位。

郭广昌曾经是富豪榜上的常客。

早在本世纪初,郭广昌曾常年高居胡润百富榜前50名。

近年来,受复星系业务调整、资产处置及业绩波动影响,郭广昌的身家也持续缩水,排名持续下滑。

在2025胡润百富榜中,郭广昌以360亿元的财富位列第168位,排名较上年下降四位。

实际上,复星系的投资者们,资产也陪着郭广昌持续缩水。

时至今日,年营收接近2000亿元、业务横跨多个板块,遍及全球的复星国际,市值仅有约326亿港元(约人民币287亿元)。

从2018年到现在,复星国际股价几乎连续下跌了9年之久,跌幅接近80%。而且这种下跌,似乎还看不到头。

04

结语

喜欢并购的大佬很多

有很多做得好的,比如宁高宁、安踏丁世忠,吉利李书福,买来的资产在他们手上,都发展强劲。

但也有很多大佬并购后,把企业拖入深渊,最典型的就是海航系。

公开资料显示,2013年到2017年,海航系曾经平均每10天完成一起并购,并购标的从航空、酒店、金融、地产到科技、零售,横扫全球。

高杠杆、短债长投再加上融资渠道断裂,最终导致海航系债务危机全面爆发,并走向重整。

同样处境的还有万达,早年,万达系以高杠杆+快周转模式,横扫商业地产、文旅、酒店、海外资产。此后,万达港股退市后回A失败,再加上轻资产转型迟缓,危机慢慢爆发。

多年来,万达靠持续甩卖万达广场、万达影院等核心资产勉力维持。

至于高杠杆激进扩张的典型,曾经横跨汽车、金融、文旅、足球、饮料的恒大集团,如今已是一个彻底的烂摊子。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论