迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

恒生科技,从去年10月至今,跌幅已经超过20%,从技术指标上跌破了牛熊分界线。

特别最近,由于美股狂泄,又被带下了一波。

不过,美股上周五强势反弹,港股也不甘落后。

今天,港股三大指数集体高开,并全部收涨。

盘面上,互联网、商业航天、智能驾驶、半导体概念反复活跃,出现集体上涨。

虽然此次反弹,有技术面的因素,但一定程度上显示了恒生科技的韧性,而且估值上相对纳指又有比较大的折价。

相信投资者都期望,港股科技板块能够借此来一次较大级别的反弹,但这种期望,会成真吗?

01、昨日重现?

去年开年,由deepseek引爆的中国科技股重估,相信大家仍然记忆犹新,那种估值提升带来的股价暴涨和造富效应,是任何一个有幸参与其中的投资者的永恒肌肉记忆。

客观地讲,在投资的世界里,估值提升带来的爆发力,会明显高于业绩的爆发力。

原因很简单,估值提升往往是比较短的时间就能够完成,而业绩最少也得等一个季度才有数据出来。

虽然理论上是可以跟踪企业的经营指标,但这种难度非常大,如果不是企业自己公布相关数据,一般人甚至投资机构都无法获得,基于这些数据的投资模型就暂时失效了。

短时间,也意味着高效率,同样的涨幅,一两周就完成,和好几个月完成相比,投资回报周期明显不同。

当然,估值提升也不会凭空出现,必须有一些重大因素引爆。

回到当下,在全球范围内,纳斯达克和恒生科技,是最常见的AI科技资产集中地,两者都汇聚了中美两地最有价值的AI科技公司,而且几乎是全覆盖的,包括上层的算力,中层的大模型、云计算,下层的各类应用软件、硬件。

很难找得到第三个资本市场,能够和这两个相比。

然而,说到估值层面,两者却呈现明显的差距。

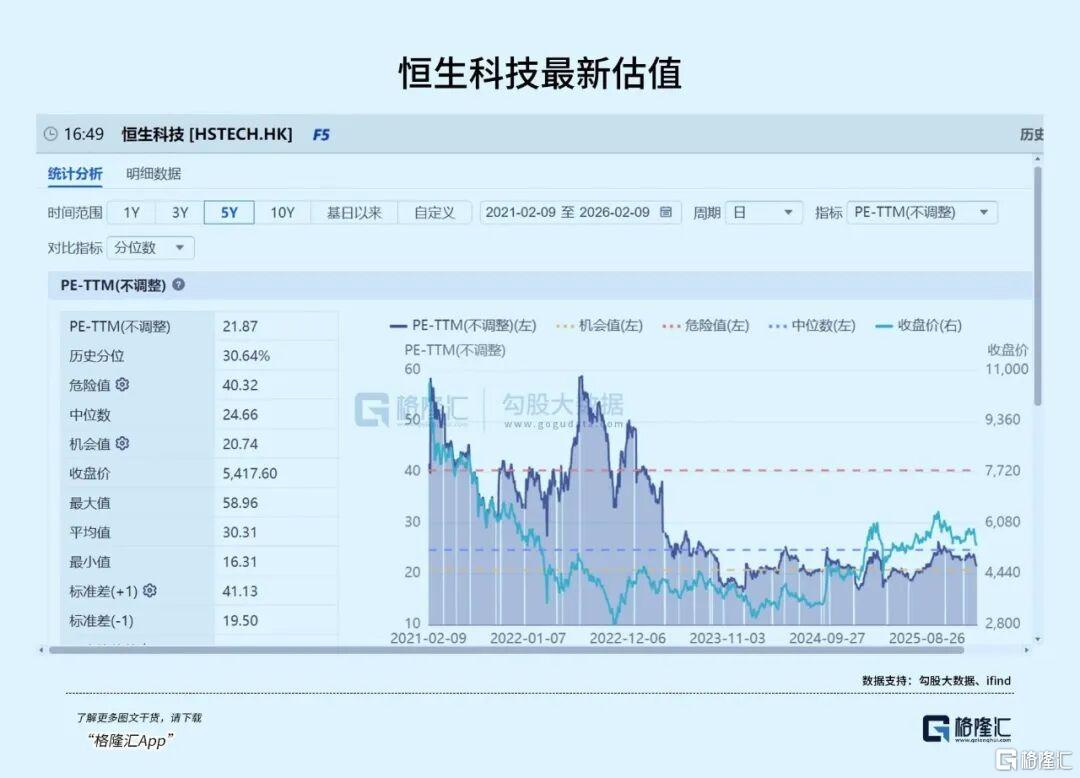

纳斯达克最新的PE为40倍,恒生科技却只有21倍,大概只有纳指一半的位置,属于深度折价范围。

对比过去5年历史分位点,纳指是51.91%,恒科是30.64%,恒科也明显低于纳指。

个股方面,恒科最大的两个权重--阿里和腾讯,PE(TTM)都是21倍,而美股的对标meta为28倍,亚马逊为29倍。

你可以认为纳指估值高有它的理由,因为AI先发优势太明显,但国内的AI科技这两年进步也很快,国内现在的AI模型能力,并没有被美国大幅抛离。

另一方面,20倍出头的PE,其实更接近反应存量科技企业的盈利水平,或者类公共事业公司水平,难说已经充分反应中国AI科技的成长性。

因此,想要重现去年开年时的估值提升,就只要一条路,即:

通过收窄恒生科技和纳斯达克的差距,或者说通过“正确”反应中国在AI科技的估值水平去实现。

我们不妨大胆提出一个问题,凭借中国在AI科技赛道的追赶,中国优质的AI科技大厂能否实现某种类似美股大厂的估值提升呢?

就算到不了他们的水平,缩窄3成,就意味着30%的升幅,已经相当可观。

如果有,引爆点又是什么呢?

02、正反对决

先不急于下结论,看看“正方双方”都有什么理由。

支持的理由,是中国AI科技的快速追赶,以及科技大厂仍然坚固的护城河、优秀的盈利能力、充裕的现金流,这点其实很类似美股的AI大厂。

反对的理由,有宏观的,例如港股估值水位一直偏低、地缘博弈的不确定性、美元政策波动,等等。

出于只抓重点,不做边角料的原则,我们就从最基本的--企业盈利预期去分析。

客观地说,现在全球科技大厂,不管是美股M7,还是国内的BAT,利润增长点,基本都被锁死在AI这艘大船上。

所以,AI能够带来多少利润增长(预期),基本等同于大厂的估值能够提升多少。

目前,资本市场仍然接受的AI基础设施的投资价值,即谁拥有更强的AI算力,谁的业绩增长就会更高一些,海外AI云计算巨头的高估值以及高速业绩增长,是最好的说明。

长远看,中国的算力相信最终都会以国产厂商为主,但短期看,还不能完全剥离海外供应商。

好消息是,H200被允许销售给中国。

虽然英伟达方面还没有拿到中国企业的订单,但我认为这是迟早的事,因为这种芯片能够解决当下的AI算力问题,这就够了。

设想一下,如果H200大规模装入数据中心,那么上游的AI算力大厂,首先喝“头啖汤”,业绩增长性可能会比原来的预期更高一些,那估值的提升逻辑,就顺了。

其次,算力瓶颈解决了,AI大模型进化、迭代的速度会更快一些,下游的应用推进速度自然也会更快一些。

从现在的市场预期看,今年被普遍认为是AI应用大规模爆发的一年。

更重要的是,中国向来在技术的应用层面做得很好,而且中国也有非常庞大且急需AI赋能的应用场景,只要算力和模型瓶颈突破并顺利赋能下游应用,当中产生的“链式反应”,就是指数级别。

这几天,各大AI大厂的春节红包大战,实际上就是为接下来的AI应用抢客户。

这里的好处就在于,你不需要有选择困难症,就盯着那几个大公司,足矣。

更重要的是,这些巨头其实基本也是AI算力基础设施的提供商,等于在基础设施业绩的增长上,再叠加一层AI应用的业绩增长。

因此,港股AI大厂的估值,很可能会在将来某一个时间点,或者因为某个事件、某个数据,甚至只是单纯因为市场回过神来,迎来一次提升。

当然,这种时点具体是什么时候,不好预测,需要持续跟踪,并且慧眼识珠。

03、另外几个利好点

首先,是两国元首互访的确定。

市场对于达成“big deal”抱有较高期待,这将有利于改善外资对中国资产的风险偏好、促进资金回流港股市场。

其次,是美元政策的不确定性消失。

这个需要等到5月份沃什正式上台才有定论,不过鉴于美国政府债务过重,以及特朗普对于货币宽松以刺激经济增长和出口的强烈需求,相信沃什就算维持鹰派作风,也不会太过火,反而可以期待一个平衡或者略微鸽派的政策倾向。

这对于近期过度交易的“美元收紧”,是一个利好,特别有助于科技板块的修复。

第三,是一些产业竞争压力的消退。

例如外卖战,这将减轻企业的现金消耗压力、改善盈利预期。

这些因素,也是改善企业估值逻辑的正面因素。而且,这些因素相对来说,见效更快。

恒生科技,从调整时间和调整幅度来说,都可以认为处于一个相对充分的状态,加上各种利好因素在累积,若非再有黑天鹅突袭,向上的机会要更大一些。

站在这个时点,投资者更应该主动屏蔽市场噪音,回归基本面,回归盈利面,回归估值面。

至于近期的事件冲击,例如微信对腾讯旗下AI产品元宝实施链接治理、监管部门宣布对有关旅游平台公司开启反垄断调查、互联网高新技术税问题、2026年国补退坡后,1月乘用车销量环比出现暴跌,等等。

当然会冲击市场信心,导致股价下跌,腾讯就已经首当其冲,但并不算黑天鹅,估值层面的反应也会很快速,反而可以看成一次偶然的“下蹲”。

04、结语

如果说2025年,港股科技迎来了久违的价值重估;那2026年,又会迎来什么呢?

最值得期待的,是科技大厂的AI价值能否如期释放,以及能否带来估值提升。

即使没有如期发生,当前相对纳指50%的深度折价,指数超过20%的高位回调,已反映多数风险,具备一定的安全边际。

换句话说,从胜率和赔率上看,港股AI科技,是可以的。

至于最后,AI价值释放也好,估值提升也罢,能否成为事实,大家就拭目以待吧。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论