迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

受近年来净息差持续收窄的影响,如何有效化解存量风险,同时确保合规经营、维持内源性资本补充能力,已成为商业银行当前普遍面临的严峻课题。

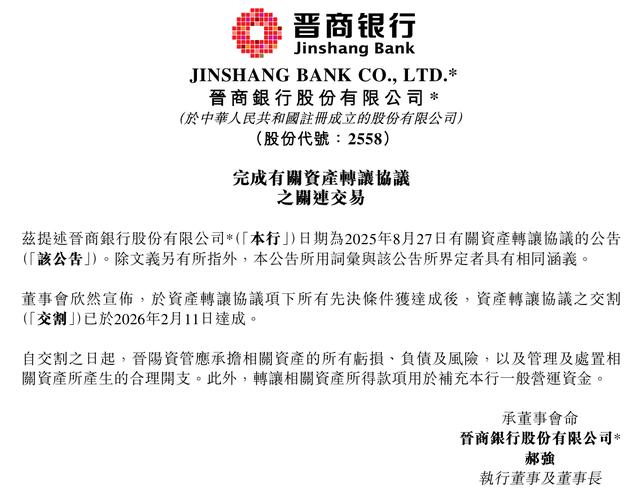

作为山西省唯一的省级法人城市商业银行,近日,晋商银行股份有限公司(HK:02558,下称“晋商银行”)发布公告称,所有先决条件获达成后,其资产转让协议的交割已于2026年2月11日达成。

这意味着,晋商银行成功卸下了账面价值高达14.21亿元的不良资产包,在风险出清方面迈出关键一步。不过,在业绩原地踏步、个贷不良率抬头、前十大客户贷款集中度触及红线的复杂局面下,该行的基本面挑战依旧不容忽视。一、携手晋阳资管,两折甩卖不良资产

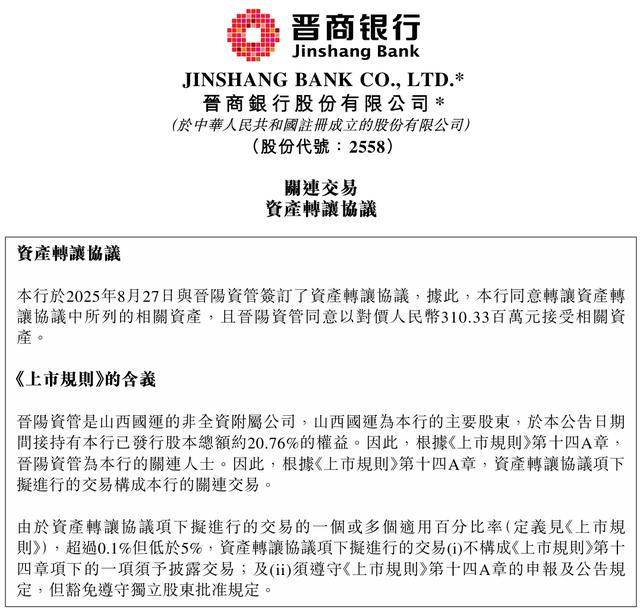

将时间拨回到2025年8月,彼时晋商银行发布公告称,该行与晋阳资产管理股份有限公司(下称“晋阳资管”)签订资产转让协议,后者以3.1亿元的交易对价,接收该行涉及八家企业客户的不良资产包。

根据晋商银行资产转让协议的条款及条件,晋阳资产将接收包括截至基准日(即2025年3月5日)的本金、违约金及由此产生的利息以及基准日之前产生的费用(包括为变现债权而产生的法律费用及其他费用)共计约14.21亿元。

据悉,本次交易采用“首期确权+分期支付”模式,晋阳资管在支付首期款9310万元(占总对价30%)后即获得相关资产的所有权益。经过近半年的筹备工作后,二者达成所有交易先决条件,并在2026年2月11日完成全部交割。

经此一役,晋阳资管将承担相关资产的所有亏损、负债及风险,以及资产后续管理、处置产生的合理开支;晋商银行则将转让所获款项用于补充其一般营运资金,并借此次“二折转让”压降不良贷款规模,促进自身的高质量发展。

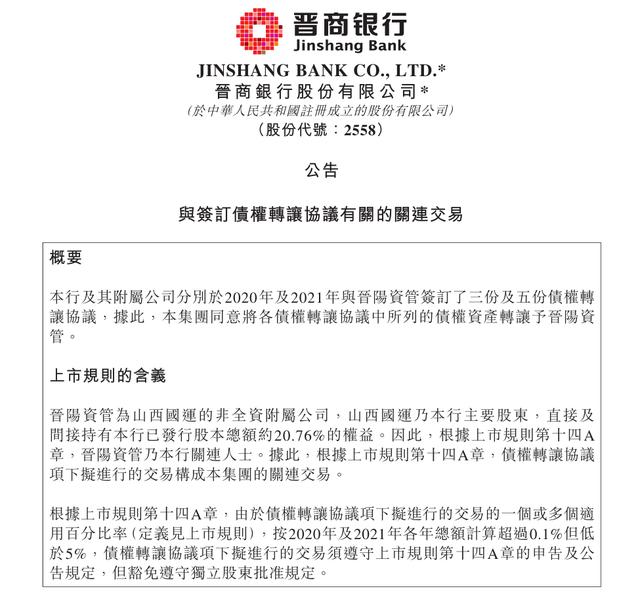

值得注意的是,这并非晋商银行与晋阳资管的首次合作。根据晋商银行2022年4月发布的公告,该行旗下多家分支机构在过去的两年间与晋阳资管共计签订八份债权转让协议,合计账面价值11.3亿元,对应交易对价约2.5亿元。

双方之所以能够携手,离不开背后共同的“国资底色”。天眼查App信息显示,晋阳资管是地方性国有资产管理公司(AMC),由山西省国有资本运营有限公司控股,具备开展金融业不良资产批量收购处置业务资质。

相比之下,晋商银行则是山西省唯一的省级法人城市商业银行,山西省财政厅为其持股12.25%的第一大股东。正因双方“血脉相通”,晋阳资产屡次充当“接盘者”的行为也普遍被外界解读为地方AMC化解区域金融风险职能的体现。二、主营业务承压,降本撑起利润增长

只不过,屡屡依赖外部AMC“托底”而非自主消化的风险出清模式,恰恰暴露了晋商银行在风险管理与内生性增长方面的经营压力。

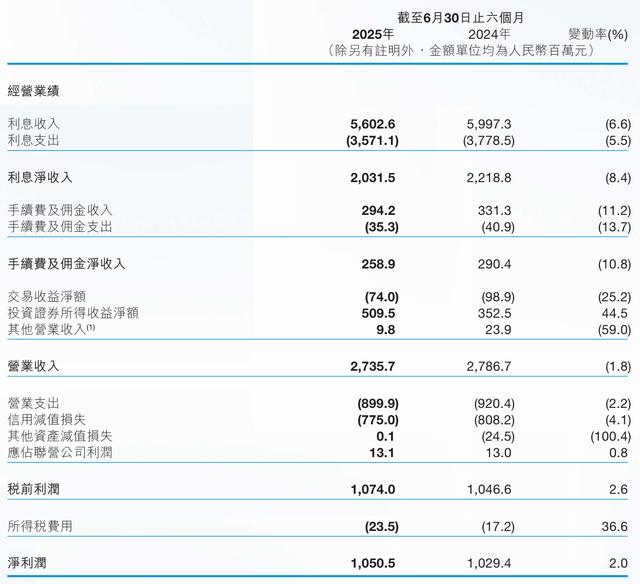

2025年中期报告显示,晋商银行上半年实现收入27.36亿元,较2024年同期的27.87亿元减少约1.8%;其中,占据主导地位的净利息收入同比下滑8.4%至20.32亿元,手续费及佣金净收入也降至2.94亿元,降幅达到11.2%。

在两大主营业务同步滑坡的情况下,晋商银行上半年的净利润却逆势增长2.0%至10.51亿元,但增长动力并非其盈利能力的提升,而是依赖投资证券收益净额同比44.5%的大幅增长,以及对营业支出的压缩。

为控制成本,晋商银行提出“勤俭办行”理念,并深入落实过“紧日子”的相关要求。一个最直观的体现便是,该行的其他一般及行政费用在上半年被削减10.8%至1.54亿元,最终营业支出总额同比减少2.2%至9亿元。

尽管净利润勉强维持增长,但晋商银行的核心盈利指标已现疲软之势,截至2025年6月末的净利差减少0.12个百分点至1.02%,净息差减少0.16个百分点至1.13%;平均总资产回报率、平均权益回报率亦出现了0.01%、0.23%的下滑。

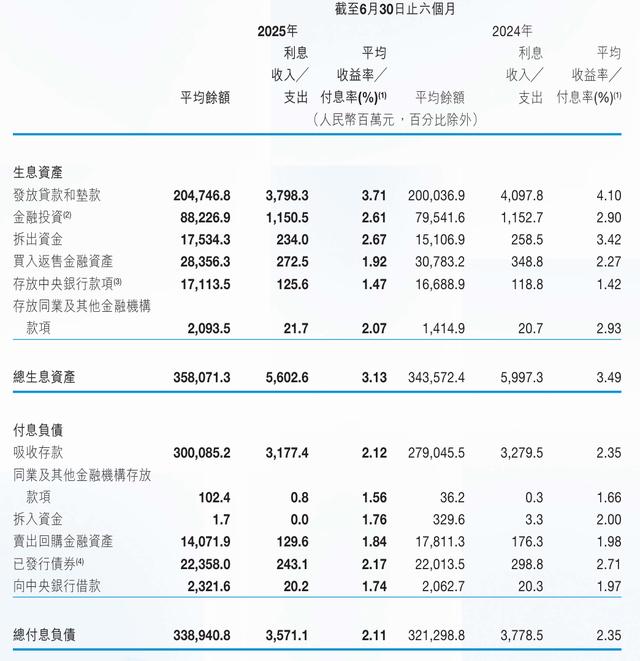

晋商银行在财报中解释称,受贷款市场报价利率及票据市场利率下行、市场利率波动影响,其新发放贷款和垫款平均收益率、金融投资平均收益率均有所下滑,导致其生息资产收益率由2024年上半年的3.49%降至2025年同期的3.13%。

尽管晋商银行为顺应市场趋势主动下调了存款挂牌利率,叠加市场流动性合理充裕带来的同业存单发行成本下降,使得该行付息负债付息率从2.35%降至2.11%,但仍旧难以对抗资产端收益率的收窄压力。三、不良贷款压降,行业集中风险暗藏

近年来,晋商银行聚焦不良贷款重点领域,多措并举推进清收处置,推动了资产质量的持续改善。财报显示,该行不良贷款率已从2020年1.84%的高位稳步回落至2023年的1.78%,2024年进一步改善至1.77%。

截至2025年6月末,晋商银行不良贷款总额约为36.89亿元,较2024年末增加约1.24亿元;不良贷款率为1.77%,虽与2024年末持平,但与2025年二季度商业银行1.49%的平均水平相比仍高出0.28个百分点。

值得警惕的是,晋商银行的个人信贷风险已有抬头趋势,个人不良贷款余额较年初增长1.61亿元至9.42亿元,不良率随之攀升0.43个百分点至2.71%,部分客户还款能力下降带来的不良风险,是该行资产质量管控中的薄弱环节。

行业与客户集中度偏高,则是晋商银行贷款业务运营的另一重隐忧。截至6月末该行来自制造业的贷款总额约43.45亿元,占公司贷款总额的31.8%;不良贷款总额约12.29亿元,不良贷款率也达到了2.83%,风险敞口尤为突出。

放眼晋商银行的十大单一借款人名单,有7位隶属制造业,贷款余额合计约127.14亿元,占比38.5%;从整体来看,该行向十大单一借款人的贷款总额为179.39亿元,54.4%的资本净额占比已超出50%的监管红线。

对制造业的行业倾斜,叠加与大客户的深度绑定,意味着晋商银行既要被迫承受制造业的周期性波动,又要应对客户依赖带来的结构性压力。一旦宏观经济下行或行业步入调整期,该行的资产质量都可能面临冲击。

从长期稳健经营的角度出发,14.21亿元的不良资产出清固然为晋商银行卸下了短期历史包袱,但如何在“紧日子”中重构内生盈利空间、化解行业与客户层面的集中风险,才是该行“轻装上阵”的关键所在。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论