迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

摘要: AI制药的估值逻辑正从“技术愿景”转向“临床兑现”。

作者:罗宾

出品:明亮公司

近日,AI制药公司英矽智能(3696.HK)在港股上市以来股价连续上涨,引发市场对AI制药赛道价值重估的关注。然而,率先几年进入二级市场的美股AI制药公司已经历多轮深度调整,市值剧烈下跌。

这反映的是投资者对AI制药从“技术愿景”向“临床兑现”的估值逻辑转变——早期市场对颠覆类技术的预期总是超前乐观,而当行业发现AI无法单独完成从靶点发现到商业化的全链条,且数据生成与实验验证仍需重资产投入时,纯粹依赖“AI算法”能力的标的便遭遇估值压缩。

目前,AI制药公司呈现明显分化:以英矽智能为代表的“AI+管线”轻资产平台处于价值验证阶段;以晶泰科技(2228.HK)为代表的“AI+自动化”服务商率先实现(半年度)盈利;而以Recursion为代表的“AI+湿实验”平台则面临更严峻的现金流考验。

此外,英矽智能和Recursion虽然都具备自研管线并通过BD合作兑现AI平台价值,且分别拥有“全球进展领先的AI药物”(ISM001-055)与“全球最大AI赋能生物实验平台之一”(Recursion OS),但两者代表了纯AI制药公司两种不同的价值兑现路径。

#01 资本效率的分水岭

从核心业务看,英矽智能以生成式AI平台Pharma.AI进行靶点发现与分子生成,将湿实验外包给CRO,是一种"轻资产的IP工厂"。它的“精选算法”策略,并非像传统高通量筛选那样依赖海量数据生成,而是通过生成式AI精准预测并筛选高成药性靶点与分子结构,以算法精准度替代实验广度,显著提升命中率并降低试错成本。公司通过首付款与里程碑付款实现现金流回收,无需承担重资产投入,极大分散了管线资产的风险。

而Recursion则构建了以高通量湿实验室,每周可进行数百万次实验,与表型筛选为核心的“干湿闭环”体系,通过大规模生物实验生成专有数据(累计65PB),打造“虚拟细胞”(Virtual Cell)预测平台,商业模式更接近“数据基础设施提供商”——向罗氏、赛诺菲等大药企出售数据能力而非管线资产。

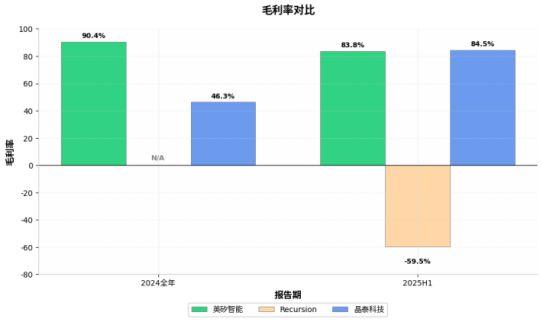

因此,两家"AI制药第一"的收入规模都达数千万美元级别,但毛利率水平天差地别——英矽智能凭借纯算法驱动的"轻资产"模式,2024年毛利率达90.4%,2025H1维持83.8%高位;而Recursion因依赖高通量湿实验等重资产投入,长期为负毛利率状态。

AI制药公司基本财务指标对比(2024年、2025年H1)(数据来源:公司财报,明亮公司制图)

与英矽智能基于管线授权的“期权型”收入不同,晶泰科技通过AI+机器人集群为客户提供更标准化的研发服务(RaaS),收入随客户数量、实验通量呈现更可预测的线性增长特征,且目前正处于产能爬坡-规模效应-毛利扩张的改善轨道之中。2025年上半年,公司收入同比增长约404%,首次实现半年度盈利。

#02 现金安全边际:AI+biotech的「生存线」差异

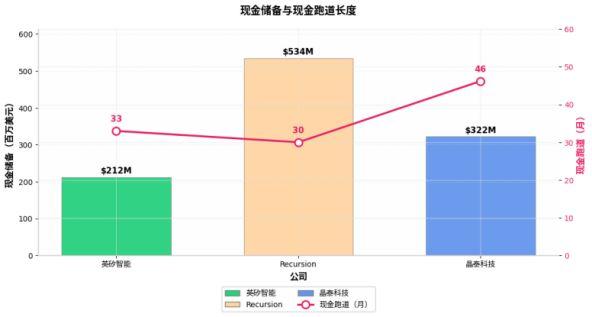

现金跑道是未盈利Biotech的生命线,也是当前三家公司估值分化的核心变量之一。

招股书显示,英矽智能截至2025年6月拥有现金及现金等价物约2.126亿美元(IPO前),静态估算,现金跑道达到33个月(至2028年3月);经过IPO募资(净额约2.6亿美元),现金支持期可延长至75个月以上。

轻资产效率赋予了英矽智能充足的财务缓冲期,公司短期内无股权稀释压力,可等待核心管线ISM001-055的关键临床数据读出,或通过持续授权其他早期管线维持运营。

AI制药公司现金储备(百万美元)与现金跑道(月)(截至2025年H1)(数据来源:公司财报,明亮公司制图)

Recursion虽然有高达5.34亿美元的现金(截至2025年Q2),但伴随高额的年均现金消耗,财报披露出的现金跑道也最短,只能支持至2027年Q4。为延长生存期,Recursion不得不持续增发股票,2025年下半年已累计增发约3.875亿美元。

因此公司虽然有高现金储备,但要被消耗于基础设施维护及算力投资,导致了“低企业价值”的状态,且面临长期的股权稀释。

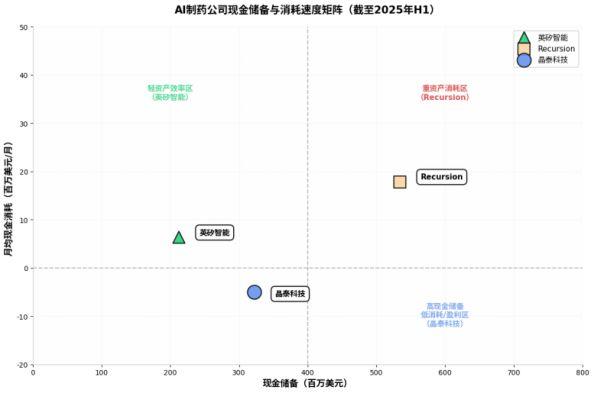

AI制药企业现金消耗象限(数据来源:公司财报,明亮公司制图)

位于“高现金储备低消耗”象限的晶泰科技,随着其机器人集群利用率提升与规模效应释放,前期投入的固定成本被逐渐摊薄,公司现金储备充足,且在2025年上半年实现月均现金消耗同比缩窄约20%,进入正向经营现金流循环,公司除了依赖外部融资以外可实现自我造血。

#03 AI制药价值实现路径:广度分散、深度验证、硬科技溢价

在管线策略上,英矽智能与Recursion也呈现出风险分散与技术验证的不同表征。

英矽智能以40多个在研资产的“管线生成”能力为核心,这种生成式AI平台旨在通过多项目并行分散单一药物失败风险。其估值逻辑可被定义为“核心资产+看涨期权组合”:核心管线,即全球首款进入II期临床的完全由生成式AI发现的药物ISM001-055,隐含估值占比超过50%,但其他多项已授权资产及潜在授权交易提供了下行保护——即使核心资产失败,公司仍可通过持续授权维持运营,因此公司估值具备“可控下行风险+高上行期权”的特征。

当下正值英矽智能核心管线验证的关键窗口期。2026年的关键临床数据读出或是验证Pharma.AI平台临床价值的首个黄金标准。

Recursion在研资产数量相对较少,但它采取“高投入、深验证”的路径,自主推进管线至临床中后期,尤其聚焦于first-in-class机制的颠覆性创新。这种策略的估值弹性则依赖于平台验证的“非线性爆发”。

一旦核心资产能验证其“虚拟细胞”平台的预测能力,将产生极具说服力的临床数据,反哺AI模型准确性,吸引更多大型药企使用其平台,释放极高的回报,并强化其作为TechBio基础设施的长期定价权。然而,这也意味着更高的单项目投入与失败风险,且管线数量受限,无法像英矽智能那样快速生成数十个早期项目。

晶泰科技因已实现正向现金流,财务表现更稳健,其估值逻辑更接近“AI赋能的CRO”,享受硬科技溢价与盈利确定性,以传统硬科技产能爬坡路径实现了资本安全性。但由于其服务收入的线性增长特征,公司的估值天花板相对也更低。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论