迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

20236bed54d7faa2be8e35dbd.jpg" alt="" data-imglabel="">

20236bed54d7faa2be8e35dbd.jpg" alt="" data-imglabel="">

中国产经观察消息:深圳天溯计量检测股份有限公司(以下简称“天溯计量”),将于10月16日接受深交所上市委审议。作为国内领先的第三方计量检测机构,其核心业务计量校准服务贡献了85%以上的营收。然而,通过分析招股书及行业动态发现,天溯计量财务数据真实性存疑,新能源检测业务可持续性有待检验,研发投入失衡,治理结构缺陷等诸多问题,引发了市场广泛关注。

业绩增速不达标,第三方回款异常

天溯计量成立于2009年,是集计量校准、检测、认证于一体的全国性综合型第三方质量技术服务机构,获国家级高新技术企业、工信部“服务型制造示范平台”等认证。公司构建了覆盖全国的27个实验室网络,服务涵盖几何量、热学、力学等十大计量领域及电池检测,客户包括首钢集团、国家电网等知名企业。

天溯计量在2024年营业收入达到8.00亿元,同比增长10.25%,但最近三年(2022至2024年)的营收复合增长率仅15.75%,明显低于创业板25%的隐形门槛。剔除税收优惠与财政补贴后,实际增速跌至9.8%,直接跌破10%的持续经营线。

更关键的是,天溯计量的营收增额呈现“精准卡线”特征:2021至2022年差270万凑整1亿,2022至2023年差210万凑整1.3亿,2023至2024年却骤降至0.74亿。这种“前两年刻意维稳、第三年断崖下滑”的曲线,与计量检测行业18.5%的平均增速严重背离。

值得注意的是,在招股说明书中,天溯计量的第三方回款数据进一步暴露问题。2021至2023年累计回款7530万元,占比3.8%,远超同行广电计量1.2%、华测检测0.8%的水平。同时,天溯未披露87%的第三方付款方与客户的关系,涉嫌通过关联方代收款项伪造销售流水,违反《企业会计准则》中关于第三方回款真实性的要求。

核心业务单价下滑,新能源电池检测业务增长有限且风险重重

从公司经营项目来看,计量校准服务作为天溯计量的“现金牛”,2022至2024年收入占比始终超85%,但服务单价持续下滑。其中,自主模式下证书单价从142元/份降至129.69元/份,降幅8.7%。

天溯计量表示,行业低价竞争在常规项目领域仍将持续,这意味着价格下行压力短期内难以缓解。尽管公司毛利率从56.2%升至58.8%,但这主要得益于人均产值提升带来的规模效应,而非技术升级或效率提高。一旦人均产值触及天花板,毛利率将直面价格下滑的冲击。

与此同时,新能源电池检测业务为天溯计量的第二增长曲线,该业务从2022年的5254万元快速扩张至2024年的1.13亿元,复合增速达46.75%。然而,这块业务仅占总营收的14.15%,对整体业绩的拉动作用有限。

更重要的是,该项业务高度依赖政策红利,前五大客户包括亿纬锂能、中创新航等动力电池厂商。2023年国家补贴退坡后,动力电池行业增速已明显放缓,若海外再对中国新能源产品加征关税,这块业务可能首当其冲受到冲击。

而从大客户关系来看,今年2月,中国华电集团将天溯计量纳入不良行为供应商管理范围,并指出天溯计量在合作中存在的违规行为,如无资质开展业务、使用不合格计量器具等。此次“拉黑”不仅直接影响天溯计量能源电力业务,更可能引发其他客户对合作关系的重新评估。

“重销售轻研发”的组织架构,募资扩建的合理性存疑

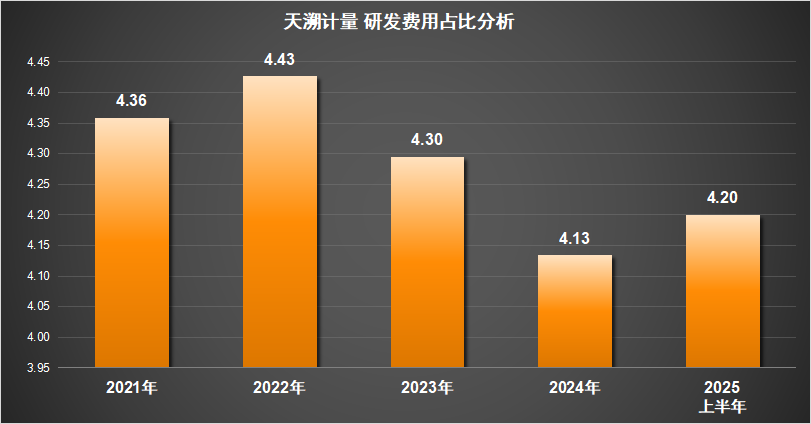

身处技术密集型的检测行业,天溯计量的研发投入却长期低于行业水平。从研发费用来看,天溯计量2020至2024年的平均研发费用仅为2598万元。而2022至2024年的研发费用占比,天溯计量从4.43%降至4.13%,不足行业均值的一半。

截至2024年末,天溯计量122项专利中仅35项为发明专利,核心技术储备明显不足。此外,天溯计量多位核心技术人员来自深圳市计量质量检测研究院等同行机构,深交所已问询其技术成果是否与高管过往职务发明存在关联,这一潜在的知识产权纠纷可能进一步削弱公司的技术竞争力。

与研发投入对应的是,天溯计量呈现“重销售轻研发”的结果。公司2024年销售费用增长8.19%至2.07亿元,销售费用占比高达25.89%。这一数据不仅大幅超越了同行业10%的平均水平,与同期研发费用占比相比,更是超出了20个百分点之多。

从人员配置结构来看,天溯计量员工总数为2463人,其中销售人员多达974人,占比接近40%;而研发人员仅有105人,占比仅为4.26%。如此对比数据,与高新技术企业所应具备的技术驱动特质形成了反差。

天溯计量本次IPO拟募资4.24亿元,主要用于实验室扩建和数字化升级。然而,公司现有实验室利用率仅为75%,江苏子公司甚至在2024年亏损371万元,在产能未充分利用的情况下仍大规模扩建,合理性存疑。

更令人疑惑的是,募资计划中9000万元用于补充流动资金,占募资总额的21.23%,而公司截至招股书签署日的货币资金余额达1.64亿元,流动比率高达3.23倍,显然不存在短期偿债压力。

行政处罚频发暴露合规缺陷,上市前曾大手笔分红

公开资料显示,天溯计量及其子公司屡次触碰监管红线。2021年因虚列研发费用抵扣进项税被深圳市税务局罚款28万元;2022年因未按规定申报印花税被追缴税款及滞纳金合计47万元;2023年子公司成都天溯因伪造计量校准报告被吊销部分项目资质。这些处罚直接影响了涉事业务的正常运营,更暴露出公司在计量标准器具管理这一核心业务环节存在漏洞。

从组织机构来看,天溯计量本质上仍是一家典型的家族企业,控股股东龚天保持公司85.86%的表决权,处于绝对控制地位。这种“一股独大”的股权结构,使得公司决策几乎完全依赖于龚天保个人意志,中小股东难以发挥有效的制衡作用。

2023年,天溯计量实施分红2445万元,龚天保凭69%持股即可获得约1500万元,这种分红行为在IPO申报期并不常见,本质上可能是大股东在上市前最大化自身利益的举措。

编辑 | 王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论