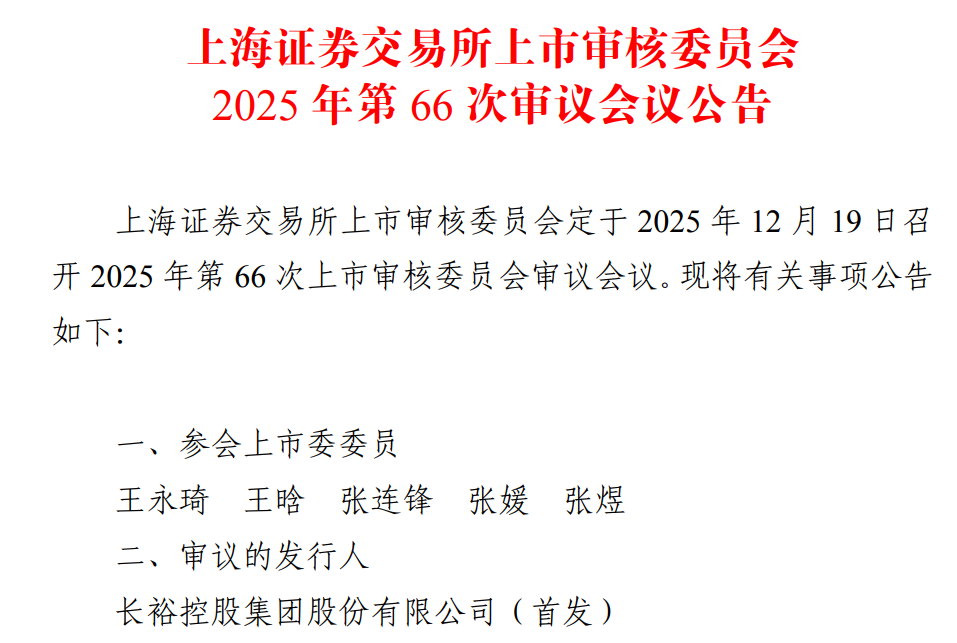

迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中国产经观察消息:2025年12月19日,长裕控股集团股份有限公司(以下简称“长裕集团”)即将迎来上交所上市审核委员会的审议,拟募集资金7亿元用于三大核心项目。作为全球氧氯化锆产能第一、特种尼龙领域国内领先的企业,长裕集团的上市申请自受理以来便备受市场关注。然而,在光鲜的“行业龙头”标签背后,其业绩波动、技术短板、关联交易风险、产能消化难题以及合规性瑕疵等问题,正成为其冲刺资本市场的重大阻碍。

一、业绩波动:规模优势难掩盈利困境

长裕集团以锆类产品为核心业务,2025年上半年该板块收入占比达69.78%,但其盈利能力却持续下滑。招股书显示,2022—2025年上半年,长裕集团锆类产品毛利率分别为30.79%、23.36%、22.74%和21.91%,持续下滑且远低于行业均值;销售均价从2.4万元/吨降至1.78万元/吨,降幅超25%。2023年,公司营业收入同比下降3.67%,归母净利润同比大幅下降26.99%,尽管2024年业绩有所回升,但仍未恢复至2022年水平。

业绩波动的直接原因是行业产能过剩与原材料价格波动。2022年以来,锆制品价格战激烈,长裕集团虽通过扩大销量维持市场份额,但销售收入连年下降。更严峻的是,公司对上游原材料锆英砂的依赖度极高,直接原材料成本占锆类产品营业成本的75%以上。2023年锆英砂价格下跌导致产品单价承压,而2024年原材料价格回升时,公司却未能同步提价,暴露出其议价能力的薄弱。

与此同时,长裕集团的另一核心业务——特种尼龙产品表现同样堪忧。2022—2024年,该板块营收占比不足两成,且产能利用率都未超过50%。2025年上半年,特种尼龙聚合类产品产能利用率有所提高也仅58.17%,特种尼龙改性类产品仅为28.69%。在产能利用率低迷的情况下,公司仍计划通过IPO募资2.4亿元用于年产1万吨高性能尼龙弹性体制品项目,其决策合理性备受质疑。

值得注意的是,长裕集团锆类产品的主要经营主体是其在2021年收购的山东广通新材料有限公司,特种尼龙产品的经营主体是其在2021年收购完成的山东广垠新材料有限公司。正是通过对上述两家公司的收购,才让成立仅6年的长裕集团有了冲刺资本市场的资本。2024年,山东广通和山东广垠营收合计占长裕集团总营收的96.27%,两家子公司净利润合计占集团总净利的91.35%。如果没有收购整合的山东广通和山东广垠,长裕集团难以达到主板“最近一年净利润不低于1亿元”的要求。尤其是没有山东广通,长裕集团更难满足主板上市条件。

二、技术短板:低端竞争困局难破

长裕集团自称“技术领先”,但研发投入与行业地位严重不匹配。2022—2025年上半年,长裕集团研发费用率分别为3.31%、3.11%、3.19%和3.02%,远低于同期行业均值的5.02%、5.22%、4.63%和4.535;研发人员占比9.63%,专利总数76项,其中发明专利仅66项。相比之下,国际巨头圣戈班等企业已通过技术垄断形成高端市场壁垒,而国内竞手如东方锆业等正积极布局纳米复合氧化锆、特种陶瓷等新兴领域,长裕集团则仍深陷低端初加工产品的“红海”竞争。

招股书显示,长裕集团的氧氯化锆纯度虽达99.9%以上,但产品附加值较低,主要应用于传统陶瓷、耐火材料等领域,而高端市场的航空航天、核能、半导体等场景占比不足10%。特种尼龙产品虽应用于比亚迪、索尔维等企业,但多为改性材料,核心配方仍依赖进口,技术自主性不足。

更令人担忧的是,长裕集团对传统工艺的改进投入远超突破性技术研发。例如,其锆系列产品通过纳米级制备工艺降耗15%,但此类优化难以支撑长期竞争力。在行业向中高端转型的关键期,长裕集团的技术短板或成为其市场扩张的“阿喀琉斯之踵”。

三、关联交易:客户依赖与利益输送疑云

长裕集团的关联交易风险尤为突出。2022—2025年上半年,公司向第一大客户日本第一稀元素化学工业株式会社(以下简称“第一稀元素”)的销售金额分别为1.56亿元、1.16亿元、1.5亿元和3230.80万元,占营收比重分别为9.37%、7.22%、9.17%和3.6%。值得注意的是,第一稀元素系长裕集团孙公司参股股东,双方构成关联关系。2024年,长裕集团对第一稀元素的销售额激增3397万元,而同期公司总营收仅增长2967万元,意味着其业绩回升完全依赖该关联方的采购增加。然而,第一稀元素同期营收却下滑10.12%,而同期其对长裕集团的采购额却同比增长29.40%,这一背离整体营收趋势的采购行为合理性受到质疑。

此外,长裕集团的历史股权演变亦暗藏关联交易隐患。公司实控人刘其永、刘策父子通过直接及间接方式控制53.20%股权,处于绝对控股地位。在长裕集团成立前,刘其永曾控制另一家规模较大的企业——淄博广通化工有限责任公司(以下简称“淄博广通”),该公司于2022年7月注销,但高管团队、核心专利及产能布局均被长裕集团继承。例如,长裕集团旗下子公司广通新材料的20余项专利系从淄博广通继受取得,而高管团队中多人曾在淄博广通任职超10年。这种“”的操作,是否涉及利益输送或规避监管,仍需进一步核查。

四、产能消化:盲目扩张或致资源错配

长裕集团此次IPO募投项目包括4.5万吨超纯氧氯化锆及深加工、年产1万吨高性能尼龙弹性体制品、年产1000吨生物陶瓷及功能陶瓷制品三大项目。然而,其现有产能利用率已暴露产能消化风险。

锆类产品方面,2024年公司氧氯化锆产能利用率达88.34%,看似饱和,但销售均价同比下降11.1%,表明市场供需已趋平衡,扩产或加剧价格战。特种尼龙产品方面,聚合类与高性能类产品产能利用率均不足50%,募投项目新增产能将如何消化?公司未给出明确方案,仅表示“通过拓展下游应用领域提升需求”。但招股书显示,其特种尼龙产品目前主要应用于汽车零部件与电子电器领域,而这两个行业正面临消费疲软与供应链重构的挑战,需求增长空间有限。

生物陶瓷及功能陶瓷制品项目则更具不确定性。该领域技术门槛高、认证周期长,且国内市场被国外巨头垄断。长裕集团虽声称拥有相关技术储备,但截至目前尚无规模化生产经验,项目达产后能否实现预期收益存疑。

五、合规瑕疵:环保与治理风险叠加

作为化学原料制造企业,长裕集团的环保合规性备受关注。招股书披露,子公司广通新材料在出口氧氯化锆过程中,存在未按规定使用经鉴定包装容器、未设置危险货物标签及未向海事部门报告等违规行为,可能面临罚款等处罚。此外,公司部分房屋建筑物未办理权属证书或未按用途使用,账面价值368.17万元,虽占比不高,但存在被政府强制拆除或罚款的风险。

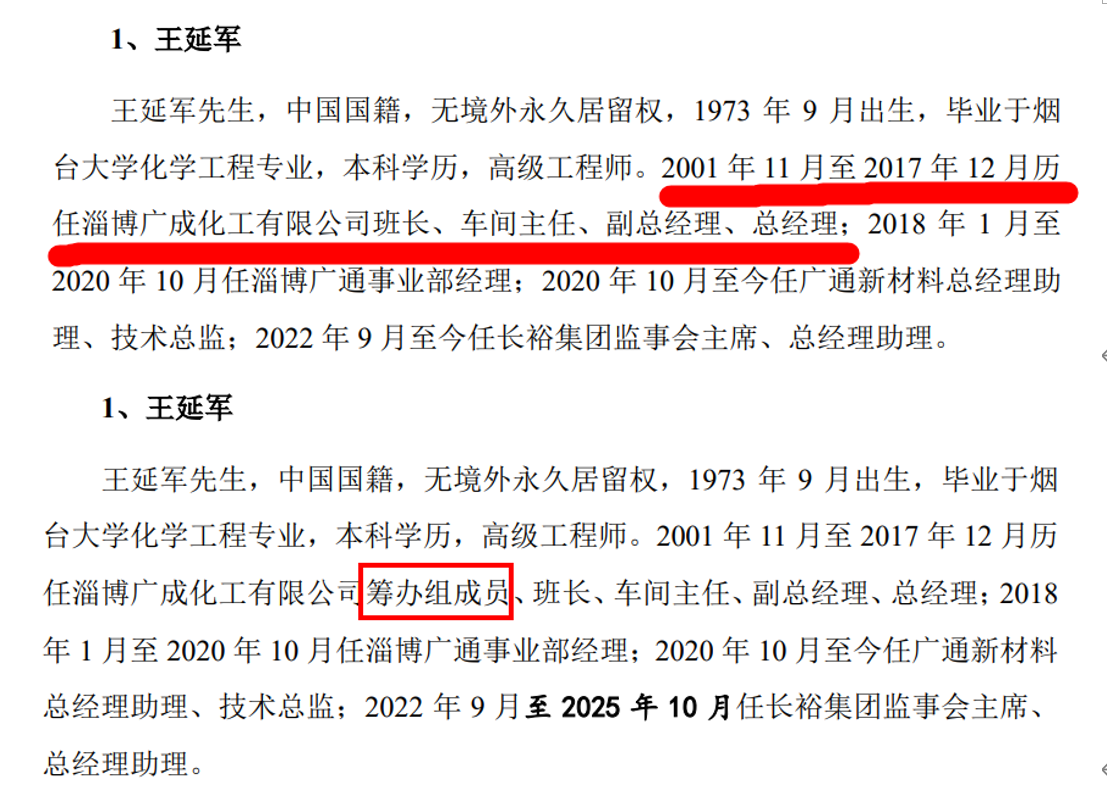

公司治理方面,长裕集团同样存在不少隐患。2025年7月3日,中国证券业协会发布2025年第二批首发企业现场检查抽查名单,长裕集团赫然在列。此前,其招股书曾出现高管履历信息错误,例如,董事王延军在2001年11月至2017年12月期间历任淄博广成化工有限公司班长、车间主任、副总经理、总经理,但该公司实际成立于2002年5月30日,履历描述与事实不符。虽然在最新版上会稿中已经修改,但这一错误表明招股书在高管履历披露环节存在疏漏,可能构成虚假陈述,进而引发监管机构对公司信息披露质量的质疑。

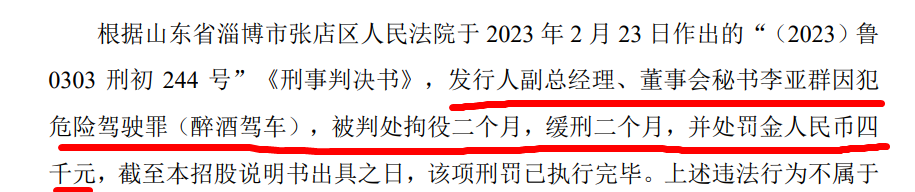

此外,长裕集团副总经理、董事会秘书李亚群在报告期内曾因醉酒驾车被判处拘役三个月、缓刑二年,并处罚金4000元。长裕集团表示,李亚群的违法犯罪行为不属于《首次公开发行股票注册管理办法》规定的“最近三年内受到中国证监会行政处罚,或者因涉嫌犯罪正在被司法机关立案侦查或者涉嫌违法违规正在被中国证监会立案调查且尚未有明确结论意见”的情形,不会影响其高级管理人员任职资格,不影响本次发行上市条件,对公司生产经营没有重大影响,也不构成本次发行上市的法律障碍。

对于有犯罪记录的高管,长裕集团并没有在IPO申报前更换,与很多拟IPO企业申报前紧急“涂抹”争议事项的处理态度不同,但此类违法行为难免损害企业形象,引发投资者对管理水平的质疑。

六、市场质疑:两版招股书数据“打架”

长裕集团提交的两版招股书(5月21日版与9月30日版)中,营业收入、净利润、资产总额等关键财务指标均发生显著变化。例如,2022年营业收入从16.686亿元修订为16.695亿元,净利润从2.55亿元修订为2.60亿元。尽管修订幅度不大,但同一申报期内数据不一致的现象,暴露出其财务核算的严谨性不足。此外,公司未对数据修订原因作出说明,进一步加剧了市场对其信息披露透明度的担忧。

长裕集团冲刺沪主板上市的背后,是业绩波动、技术短板、关联交易、产能消化、合规性瑕疵等多重风险的交织。尽管其规模优势与行业地位显著,但若无法有效解决上述问题,即便成功上市,也可能面临股价破发、投资者用脚投票等困境。对于长裕集团而言,上市并非终点,而是新一轮竞争的起点。唯有通过技术创新、治理优化与合规建设,才能真正赢得资本市场的认可,实现从“大而不强”到“大而优”的跨越。在监管趋严的背景下,其IPO之路注定不会平坦。

编辑 | 王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论