迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

作者:胡筱

原创:深眸财经(chutou0325)

去年底,云南近7000家民宿率先揭竿,联合炮轰携程“二选一”霸王条款,痛斥抽成高到“卖一间亏一间”。紧接着安徽黄山民宿协会跟进,积怨已久的商户矛盾彻底公开化。

今年1月,国家市场监管总局又一纸公告,正式对携程涉嫌滥用市场支配地位立案调查。还没等市场消化,2月中旬金融监管总局又联合央行、市场监管总局,就消费金融业务违规问题对携程等六家平台进行约谈。

可就在2月26日,携程发布了堪称惊艳的2025年“成绩单”,全年营收625.1亿元,归母净利润高达332.94亿元,同比接近翻番。

然而颇具戏剧性的是,财报发布当日,携程港股股价盘中一度跌超4%。截至收盘,携程跌3.24%,市值为2857亿港元。

图源:富途牛牛截图

与此同时,曾主导了携程的移动互联网转型,推动携程无线客户端实现酒店预订订单占比超10%的联合创始人范敏辞去董事兼总裁职务,季琦则辞去董事职务。

这两份辞职公告的发布,意味着自1999年创立以来,由梁建章、沈南鹏、范敏、季琦组成的“携程四君子”时代,正式画上句号。

商户倒戈、反垄断调查、股价下挫,总裁、董事双双辞职……多米诺骨牌接连倒下。面对这一连串的“爆雷”,老大哥还能稳坐OTA铁王座吗?01为什么携程还能赚钱?

尽管这一年来舆情汹汹,但在携程交出的“答卷”里,却是一片岁月静好。

从最新的财报数据来看,作为主要营收来源,携程的住宿预订和交通票务,2025年分别收入261亿元和225亿元,同比增长分别为21%和11%;旅游度假和商旅管理业务也分别同比增长8%、13%,至47亿元、28亿元。

图源:携程2025年第四季度及全年业绩公告

“涨声”一片的背后,离不开携程在市场地位上的绝对霸权。

交银国际数据显示,2024年携程GMV市占率达56%,如果算上旗下控股的去哪儿、同程、艺龙等,“携程系”实际整体的市占率超70%。等于说抖音、阿里、美团猛攻酒旅这么多年,合起来抢占的市场份额还不到30%,携程在OTA行业占据绝对的主导地位。

在2025年《财富》中国500强利润率榜单中,携程位列第7,是前十里唯一的互联网企业,远超阿里、腾讯等巨头,实打实稳坐OTA王座。

图源:财富中文网

其次,供应链与用户心智的长期壁垒,构成了携程的护城河。

不同于抖音、小红书的轻资产模式,携程通过二十余年的重投入,构建了覆盖全球200多个国家和地区、超过120万家国际酒店以及国内600多座城市75万家酒店的深度供应链。

尤其在金字塔尖的高星酒店领域,四星级及以上酒店在国内本就是稀缺资源,客房占比仅22.93%,而携程通过会员互通、系统直连等方式,与洲际、希尔顿等国际品牌实现了深度绑定,这种“门当户对”的合作关系绝非流量平台短期补贴能撬动。

所以对消费者而言,订高端酒店找携程、订低价票比价,仍是难以短期内颠覆的“肌肉记忆”。

此外,AI等技术投入也实实在在为携程降本增效。

早在2025年第一季度,其研发费用就同比增长13%至35亿元,占净营收的25%,相当于每赚1元就有0.25元投向技术。

真金白银砸下去,效果开始显现。将AI 技术定位为“最高优先级”的携程,通过智能客服、AI辅助内容生产等应用,已经节省了20%的人力成本,这让它为下一轮竞争攒下了不少底牌。

但拨开全年数据的亮眼表象,一些微妙的变化正在悄然发生。

2025年全年携程营收增长17%,可单看第四季度,住宿预订营收环比下降22%,交通票务营收环比下降15%,携程在财报中将此归因于“季节性因素”。

这个解释在逻辑上虽然站得住脚,但值得注意的是,该季度携程的销售及营销费用同比激增30%,达44亿元。在流量红利见顶的今天,携程不得不以更高的成本从抖音、小红书、美团手中争夺用户。这种“买水钱”越花越多,意味着平台对流量的焦虑正在加剧。

携程的“从容”或许 持续不了多久了 。02天下苦携程久矣

越是亮眼的业绩,越像一块“遮羞布”,掩盖了水面之下正在松动的基座。

从2025年8月贵州约谈、9月郑州整改,到12月云南民宿协会公开炮轰“二选一”,再到2026年1月国家市场监管总局正式立案调查、2月三部门联合约谈金融业务,这一连串监管动作像回旋镖一样,一次次砸在携程的股价上。

图源:市场监管总局

1月14日立案调查消息一出,携程港股当日收盘暴跌6.49%,盘中跌幅一度扩大至18.6%,美股盘前更是重挫超17%。截至2月26日,携程股价较1月13日的高点已累计下跌超30%。

图源:富途牛牛截图

这表明,投资者对其未来合规成本和增长逻辑的担忧,远比财报数字显示的要敏锐。

那么,资本市场究竟在担忧什么?

他们嗅到的第一个危险信号,就是支撑携程高利润的商户基础正在动摇。

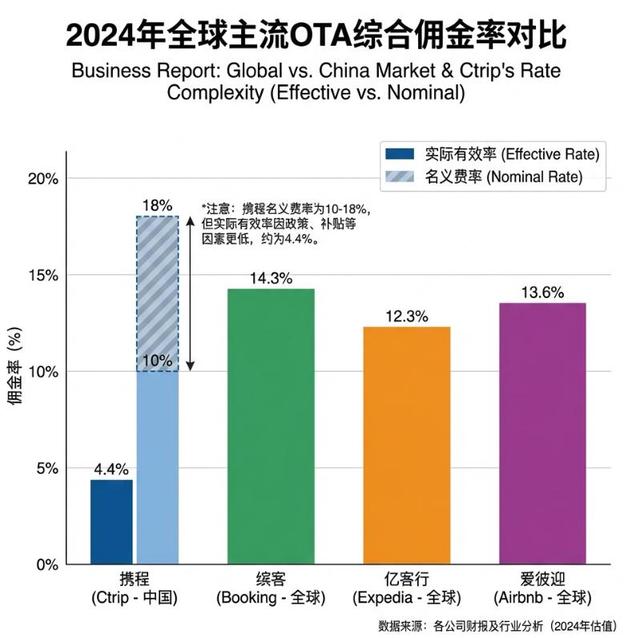

数据显示,美团的佣金率为8%—12%,飞猪为10%,抖音为9%。根据中泰证券研报数据,目前携程住宿预订业务综合佣金率在8%到10%。

若仅看这一数据,携程的抽成似乎并未超出行业规则,但问题是,这仅仅是摆在台面上的数字,而远非真相。

图源:行业报告研究院

据南方都市报报道,商家若想在携程上获得流量,必须加入“金牌”“特牌”体系,特牌要求商家只能在携程独家销售,并支付高达15%的营销推广费。再加上“金字塔”“云梯”“竞争圈”等层出不穷的流量竞价产品、多项促销和活动叠加后,若商家全面参与,综合佣金成本往往超过50%,个别情况下甚至高达60%。

这就如同滴滴的高额抽成让司机沦为“车奴”,携程则以高昂且隐性的抽成机制,将商户推向对立面。

更令人窒息的是技术的“霸凌”。新华财经报道显示,携程强制商家开通“调价助手”、自动追平全网最低价,直接剥夺商家定价权,拒绝开通即面临搜索降权,导致商家陷入“不合作等死,合作找死”的绝境。

资本嗅到的另一个信号,是消费者体验正在遭受“反噬”。

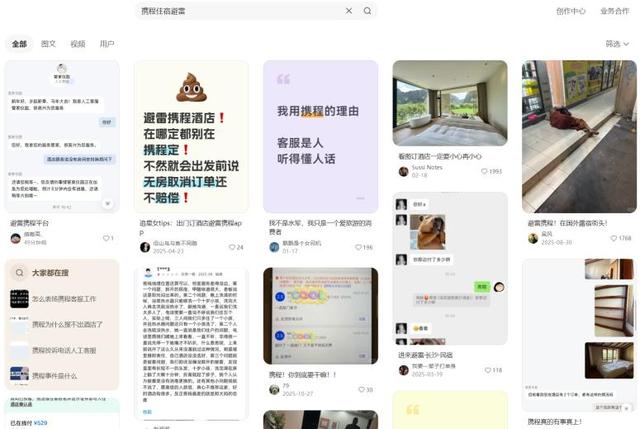

在小红书、抖音上,搜索“携程踩雷”“携程民宿避雷”等,就能看到层出不穷的真实案例。

图源:小红书截图

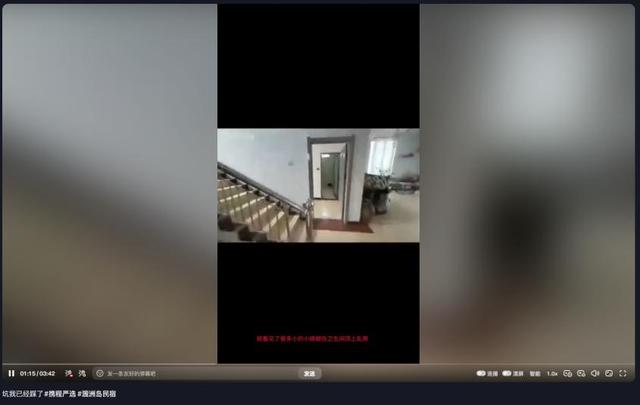

例如有用户发视频吐槽,自己通过携程“严选民宿”预定了涠洲岛梓轩精品客栈,结果抵达后发现卫生间顶部有大量小蟑螂、淋浴洁具损坏、墙皮脱落,更令人震惊的是,该消费者对这家民宿的负面评论竟被携程删除,平台仅保留正面评价。

图源:抖音

消费者体验不佳背后,是商户利润被压薄到极致时,只能通过降低服务标准来压缩成本。

以大理民宿经营者李东翰为例,他的民宿年营业额从高峰时的280余万元骤降至2025年的30余万元,营收跌幅近九成。如果商家都面对这样的生存压力,那就不得不通过减少赠品、雇佣兼职等手段来削减开支,最后以另一种方式反噬到消费者头上。

除此之外,还有频发的“大数据杀熟”争议。

有用户发现,用自己的铂金会员账号预订酒店,比普通会员的爱人账号贵了近千元;消费保平台数据显示,携程因大数据杀熟引发的投诉持续攀升……

可见,当平台用算法收割忠诚用户、用高佣金压榨商家时,最终为这一切买单的,还是消费者。

最后,是携程的金融业务合规风险逐渐浮出水面。

2025年全年,包括金融业务在内的“其他收入”以接近40%的增速遥遥领先其他板块,占比达10.24%。

但2026年2月,国家金融监管总局联合央行、市场监管总局对携程等六家出行平台进行约谈,指出存在误导性营销、信息披露不充分、消费者权益保护缺失等问题。

并且早在2025年4月,携程金融APP还曾被通报“未经同意向第三方传输敏感信息”等违规行为。此外,携程金融还通过代码混淆、静默上传等技术手段掩盖数据传输行为,使得违规操作难以追溯,形成灰色地带。

当商户开始反抗、消费者开始“避雷”、监管开始亮剑,资本的疑虑越来越深,携程看似稳固的 “ 铁王座 ” ,底座已然开始松动。03竞争对手“掏空”铁王座

如果说携程与商户、消费者之间的矛盾和自身的金融风险是“慢性病”,那么来自竞争对手的“掏墙打洞”,则正在直接瓦解携程的统治根基。

近年来,携程面临的绝非单一对手,而是“传统OTA革新派+内容流量新贵”的双面夹击。

选择以差异化模式撕开携程防线的传统对手,不再与其进行正面硬刚。

其中最典型的当数美团和飞猪。

凭借本地生活这一定位的流量优势,美团开始撬动携程最核心的高星酒店资产。

2025年5月,美团与万豪国际宣布打通会员体系,合作首日万豪在美团旅行的预订量同比上涨近88%,其中95后年轻用户订单增幅超148%。美团黑钻会员可直接兑换万豪金卡——这一等级在传统规则下需一年入住25晚才能获得。

美团与万豪全新合作

飞猪则背靠阿里生态,走出了一条OTP(在线平台)模式的差异化路径。

2025年12月,飞猪推出酒店官方旗舰店2.0和“菲住联盟”2.0,宣布投入10亿现金补贴和百亿流量。数据显示,与飞猪会员打通的30余个酒店品牌,仅2025年前11个月新增会员就超过800万;飞猪免费开放的售前AI专员,帮助商家咨询用户转化率提升超30%。

更值得注意的是,自去年8月起,淘宝App首页就已上线飞猪一级入口,与“闪购”“国补”等标签栏并列,这意味着飞猪获得了阿里系四五亿DAU的流量加持。

图源:淘宝首页

这意味着,二者都在从不同维度瓦解着携程的绝对控制权。

更具颠覆性的是内容平台的“兴趣种草”模式,它们正用流量分发逻辑对携程实行降维打击。

抖音生活服务发布的报告显示,过去一年平台酒旅团购订单量同比增长42%,酒店民宿订单量同比增长63%,基于真实用户评价评选出的“心动榜酒店”订单量更是同比暴增152%。用户“刷着刷着就订了”的决策路径,彻底绕过了携程依赖搜索比价的传统货架模式。

图源:抖音2025年文旅数据报告

上海外滩悦榕庄在抖音两场直播创下500万销售额、涨粉超120%的案例,也证明酒店不再甘心“给OTA打工”。

而小红书则凭借“种草力”精准切分高端度假民宿市场。

据“订单来了”数据显示,截至2024年底小红书入驻民宿商家数量已超6500家。民宿品牌“过云山居”透露,目前其小红书订单转化率全渠道占比约20%,新店甚至高达90%。虽然小红书近期试水的“小红卡”已暂停运营,但其拿下支付牌照补齐商业闭环的意图已经十分明确。

图源:2024酒店、民宿行业数据与趋势报告

由此可见,无论是美团、飞猪的差异化合围,还是抖音、小红书用内容种草彻底重塑用户的决策路径,都在指向一个不争的事实:携程作为“交易终端”的不可替代性正在被悄然削弱。

2月26日的财报或许依然光鲜,但这更像是旧王之宴。

在政策红利消失、监管收紧、商户积怨已久、新兴平台内容截流的“围剿”下,携程仅靠过去的供应链优势和“二选一”的霸权已难以为继。

但从某种程度上说,携程只是一个样本。它照见的是整个互联网平台经济在成熟阶段必须面对的共同命题——当站在AI与可持续旅行的新十字路口上,如何再次证明自己不只是“幸存者”,更是“定义者”?时间会给出答案,而市场,正在屏息等待那个拐点。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论