迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

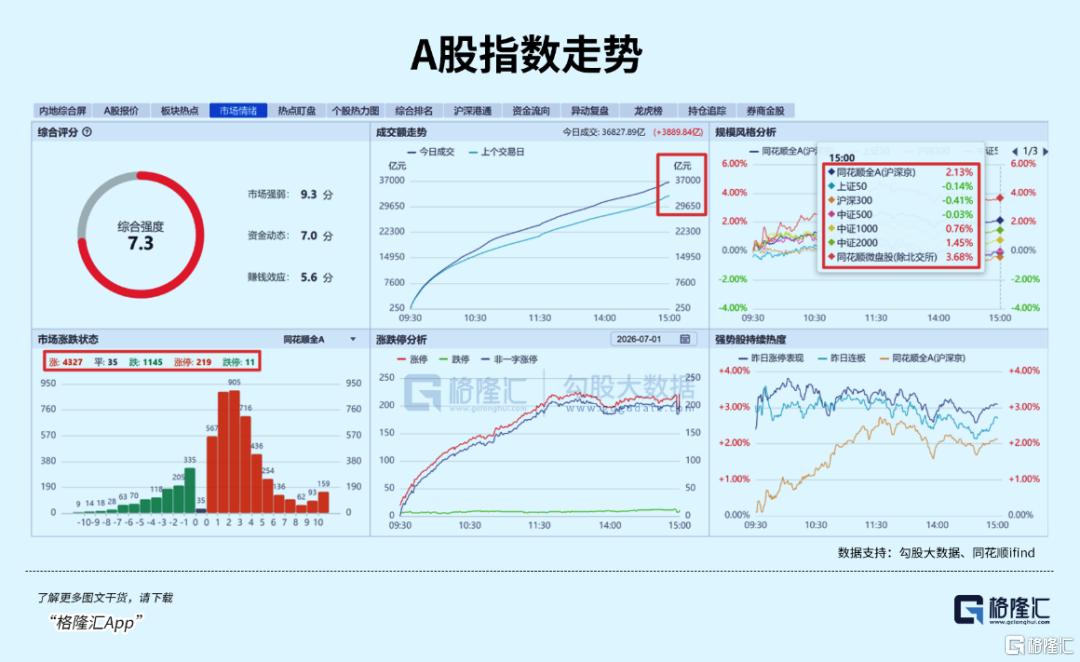

今天市场4327家上涨,老登一片生机勃勃,大A也似乎终于回到散户期盼已久的“全面牛”,另一边的AI科技和半导体却在下午画风加剧急转直下。

市场一句调侃迅速刷屏:“AI硅基跌倒,碳基老登吃饱。”

但如果只看情绪,很容易误判方向。

这一轮调整,本质不是AI结束,而是市场进入“中报业绩验证+资金结构再平衡”的关键阶段。

01、市场盘面变化:极致结构分化后的再平衡

当日盘面分化特征极为鲜明,上证指数早盘冲高40余点,尾盘一度翻绿。其中科创50最大跌幅超3%,创业板50回撤近2.8%,AI核心资产集体重挫。寒武纪、海光信息、工业富联、兆易创新、生益科技、亨通光电、中天科技等龙头标的放量下跌,资金大幅出逃,直接拖累成长指数走弱。

与之相反,沉寂半年的碳基传统板块迎来强势修复。证券、保险、互联网金融、创新药四大板块大涨超4%,养殖、地产、家电、白酒等低位板块同步收红,市场低位补涨、风格再平衡特征凸显。

需要注意的是本轮走强的碳基标的并非单纯题材反弹,大多具备低估值、业绩改善、科技赋能三大核心优势,这也在证明本次行情切换是阶段性调仓,而非主线更替。

02、碳基为何反弹:不是主线切换,而是低位修复

很多人误以为市场在切换主线,其实更接近“仓位纠偏”。

实际核心有三点:

1、硅基拥挤度过热 + 碳基相对低估值分位

上半年A股结构性分化达到极致,AI板块交易拥挤度极高,而传统板块估值普遍处于5年低位。资金天然会做低吸平衡。

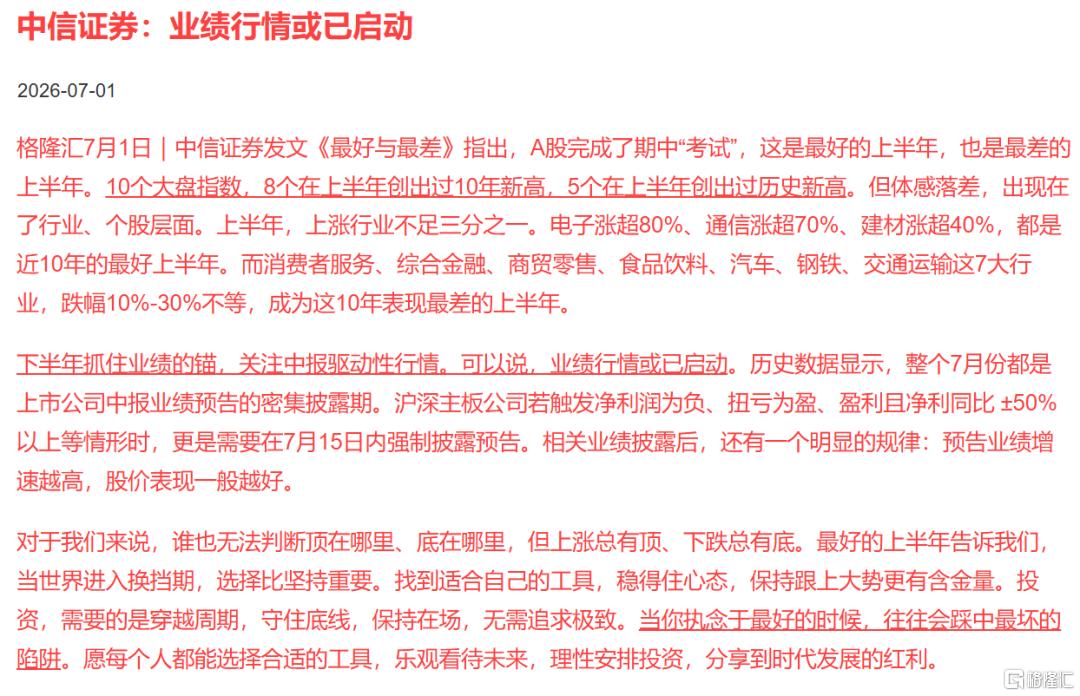

据中信证券《最好与最差》研报数据,上半年10大宽基指数中8只创十年新高、5只创历史新高,但市场赚钱效应高度集中。电子板块年内涨幅超80%,通信板块超70%,创下十年最佳上半年表现;而消费服务、商贸零售、食品饮料、汽车、地产等七大行业,年内下跌10%-30%,为十年最差行情。极致的冷热失衡,让资金调仓再平衡需求集中爆发,催生了本次碳基板块的阶段性反弹。

图片来源:格隆汇

2、中报业绩预期差开始释放

科技板块预期打满,任何不及预期都会被放大;

而金融、创新药、养殖等板块普遍预期较低,只要略有改善就形成修复。

券商受益于牛市成交活跃;创新药受益于海外授权;养殖受益于周期回升。

其本质都是“低预期+边际改善”。

3、对冲配置需求上升

机构并未全面抛弃科技,而是在组合中增加低估值资产降低波动。

券商、创新药本身也带有“科技属性延伸”,并非与AI对立。

03、AI硅基为何调整:不是长期景气度变差,而是短期五重压力共振

这次科技股回调,并不是产业趋势逆转,而是短期因素集中释放。

其中短期调整因素可以拆成五个方面:

1、中报验证期到来,市场从“讲故事”转向“看利润”

7月进入中报密集披露期。按规则,净利润大幅波动公司需在7月15日前披露预告。

过去半年AI板块涨幅巨大,市场开始重新定价:

订单有没有兑现?利润有没有跟上?

资金从“愿意给估值”,转向“必须看业绩和订单”。

这也是我们6月24日就提示的后面AI科技会进入典型的“去伪求真”阶段。

历史经验很清楚:业绩超预期的公司继续走强,纯题材公司开始掉队。

2、海外扰动增加,科技风险偏好有所下降

海外负面消息持续扰动产业链:美国消费者发起存储产品诉讼,引发需求端担忧;韩国PCB行业传出下半年降价预期,冲击光模块、PCB赛道;美国拟出台逆变器设备限制政策,导致储能板块大跌。

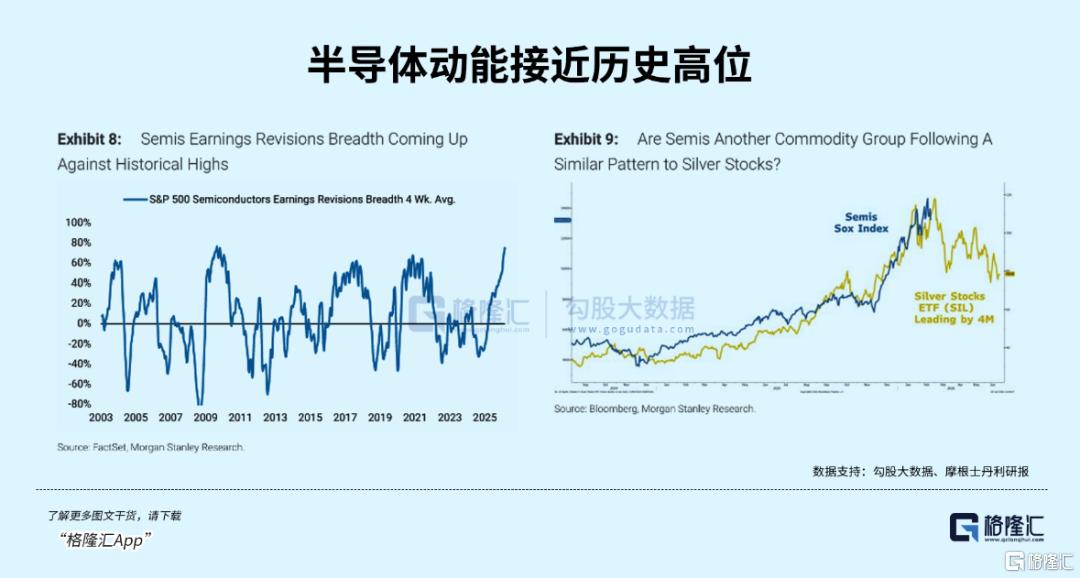

同时,摩根士丹利策略师提示半导体动能接近历史高位,类似白银行情见顶结构。

叠加美元指数维持101以上的强势,也给新兴市场成长股带来估值压制,日韩存储龙头的持续调整,全球AI成长赛道情绪全面降温。

3、监管主动降温+全民热议半导体信号持续释放

又如6月17日晚,昨晚多家官媒也集中提示高位科技公司风险,半导体板块成为重点提示对象。监管态度很清晰:不否定产业趋势,但压制短期过热交易。这对高位拥挤筹码形成直接影响。

图片来源:中国基金报公众号文章截图

半导体、AI赛道彻底破圈,从机构专属赛道变为全民热议题材,短视频、社交平台、散户圈层全员跟风炒作,赛道交易拥挤度创下近三年新高。历史行情规律显示,行业形成全民一致看多的共识时,短期情绪基本见顶,极易引发资金踩踏回调。

4、量化资金放大波动

量化模型对舆情情绪监测和市场拥挤度高度敏感。

当监管提示+舆情降温+资金拥挤同时出现时,会触发统一减仓信号,加剧波动。

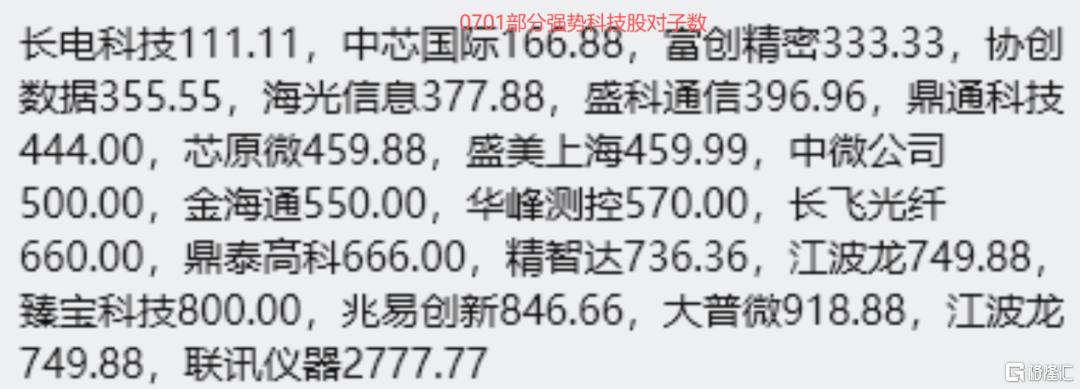

这也是为什么如同6月12日一样(后面调整两周后再新高),今天再次出现多个AI和半导体核心高位股同步出现对子数的调整。

图片来源:网络公开信息

5、长鑫存储IPO临近带来阶段兑现

目前市场预期长鑫存储最快将于7月中旬上市。

作为科创板重要事件,会带来短期流动性分流,同时对前期炒作的设备、材料板块形成阶段性兑现压力。

但这本质属于事件扰动,不改变产业趋势,同时更多要看长鑫上市后带来的实际产能扩建的产业影响。

04、核心判断:科技没有结束,只是进入结构切换

从基本面看,AI产业趋势仍在强化,市场正式形成硅基通胀、碳基通缩格局:AI算力、存储、光模块、半导体设备订单饱满、需求旺盛、产能紧缺;传统实体行业需求疲软、增长乏力。全球产业端,微软、Meta、亚马逊等海外科技巨头全年AI资本开支上调至8500亿美元以上,日韩政府、中东及国内互联网大厂持续加码AI基建,产业核心驱动力丝毫未减。

但AI科技内部资金轮动正在发生结构变化:

早期主线:光模块、PCB、算力服务器

中期扩散:功率半导体、SiC、先进封装

后期补涨:电子材料、氟化物、玻璃基板等

行业进入“从集中到扩散”的阶段。

05、关键观察:AI硬件科技调整是否结束,只看两个信号

判断AI科技是否重新走强,不看指数、不乱假设,重点只看两个核心变量信号:

信号一:海外存储是否企稳

三星、SK海力士走势是全球AI情绪的“风向标”。

如果海外存储止跌回升,说明全球资金重新认可AI产业景气。

否则科技风偏仍会压制。

信号二:国内AI科技中报反馈+长鑫上市后的半导体设备链订单

这里重点观察三点:

光模块业绩是否维持高增长

半导体设备是否继续扩产订单

长鑫上市后是否带动新一轮资本开支

只要这三点成立,AI产业逻辑就没有问题。

06、后市策略:企稳低吸硅基核心,不乱追高碳基反弹

短期来看,中报业绩反馈将决定资金重新排序。

那些只有概念、没有利润的公司,可能继续承压。

而真正具备订单、利润和现金流支撑的AI硬科技核心龙头,反而会在调整中重新获得资金认可。

中期来看,AI仍然是全球最确定的产业趋势,硅基碳基的K型结构分化不只在资本市场,也在实体经济持续验证,从而硅基业绩也将重新支持AI硬科技上涨:

数据来源:国家统计局

全球AI资本开支仍在上升,AI基础设施建设持续推进,高端算力需求没有放缓,大模型迭代和商业化持续加快,这四个产业基本面决定了科技主线并未改变。

不要因为短期调整就怀疑产业趋势,

更不要因为传统板块反弹就轻易放弃科技主线。

短期来看可以适当关注券商、创新药等低估值方向的阶段修复机会,

但真正决定未来市场高度的,依然是AI科技,

其中光模块和半导体设备的业绩值得重点关注。

总之坚持强者恒强思路,宁可低吸调整后的硅基主线,也不要盲目追逐已经启动的碳基补涨。

历史一再证明,每一轮科技革命都会经历情绪狂热、估值消化、业绩兑现三个阶段。

如今,我们正在进入第二阶段。而第二阶段,往往也是未来最大赢家诞生的地方。

真正的科技牛,从来不是一路直线向上,而是在不断的分歧中,走向更高的山峰。

实体经济和资本市场也终将证明:

AI科技革命时代背景里,

只有先经历AI基建时期的硅基通胀后,

才能依靠AI科技赋能生产力带来的硅基经济繁荣来拯救人类碳基通缩。

如果,你对产业投资感到困惑:

如果,你对如何找到产业龙头和潜力公司感到迷茫;

如果,你对板块波动感到无所适从

如果,想要获得更多赛道核心个股的更及时投资机会提示,

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在AI的浪潮中把握机会,分享科技产业革命的红利吧!

风险提示:投资有风险,决策需谨慎,以上分析仅为行业研究和市场策略参考,不构成具体投资建议。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论