迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

最近,总有人问:“红利ETF牛市值得买吗?”或者“听说有个现金流策略更猛,是真的吗?”

其实,这两个问题指向的是同一个困惑——红利和现金流,到底有什么不一样?

有人把红利比作“会下蛋的鸡”,现金流则是“鸡本身的状态”——能不能持续下蛋、还能不能长大、下一顿有没有粮吃。只看鸡蛋多少,容易忽略鸡是不是真的健康。

所以,今天咱不聊概念,直接看本质:现金流是分红的源头,是企业的真实造血能力;而红利,是这口锅里分出来的一碗饭。牛市里,哪碗饭更香、哪口锅更有料,值得掰扯清楚。

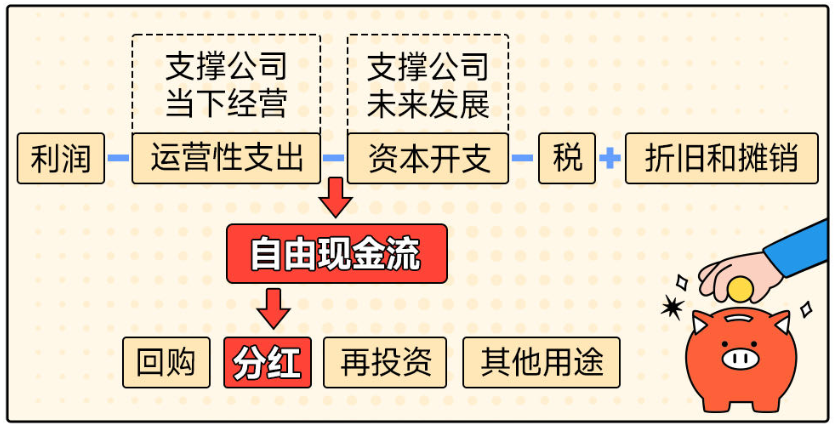

一、现金流是“因”,红利是“果”

很多人把红利和现金流混为一谈,其实它们根本不是一个层面的东西。自由现金流是企业经营产生的真金白银,是分红、回购、再投资的源头活水。没有现金流,分红就是无源之水。

举个例子:一家公司今年利润很高,但利润可能是应收账款,可能是存货,不一定能变成现金。而自由现金流是扣除所有运营开支、资本开支后真正剩下的钱,是实打实的“造血能力”。所以,现金流策略比红利策略更接近企业盈利的本质。

二、数据说话:现金流策略长期跑赢,牛市弹性更大

看一张历史表现走势图,结论非常清晰。

从2014年年初到2026年2月底,800现金流全收益指数累计收益率高达852.43%,同期中证红利全收益333.11%,沪深300全收益只有171.12%。这意味着,同样是长期持有,现金流策略的复利效应明显更强。

更关键的是分年度看:在2021年的结构性牛市里,800现金流涨了32.01%,中证红利只有18.19%;2024年的修复行情中,现金流涨40.24%,红利18.76%,沪深300也才18.24%。

这说明什么?现金流策略不是单纯的“收租逻辑”,它既有防御性,又有进攻性。因为现金流充裕的公司,往往更有能力在景气周期中扩大投入、抢占份额,从而实现内生增长。

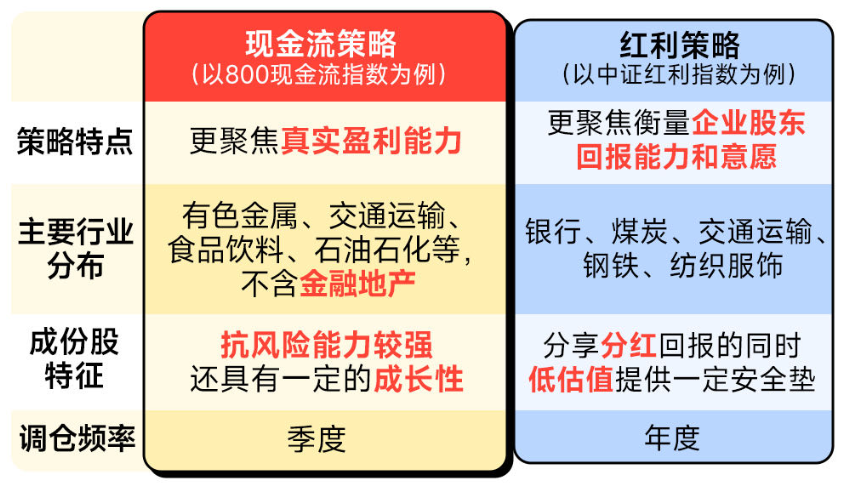

三、行业分布暴露本质差异

为什么现金流策略能有这样的表现?看看行业分布就明白了。

800现金流指数主要分布在有色金属、交通运输、食品饮料、石油石化等领域,不含金融地产。这些行业的特点是:商业模式清晰,现金流稳定,且有一定的成长空间。

而中证红利指数则偏重银行、煤炭、钢铁、纺织服饰等传统高股息行业,很多已是成熟期甚至衰退期,分红高但成长性不足。

所以,现金流策略选出来的公司,往往是既能赚钱、又愿意分钱、还能继续投钱的“三好学生”。而红利策略选出来的,更多是“稳定收租”的成熟房东。

四、当前市场,谁更适配?

本轮行情有个明显特征:AI、新质生产力、高端制造等方向领涨,这些领域需要大量的资本开支和技术投入。

那些现金流充沛的公司,既能分红回报股东,又有余力投资未来——这正是现金流策略的拿手好戏。而单纯依赖分红的公司,可能会在产业变革中掉队。

所以,如果你是长期配置型选手,红利策略依然可以当“压舱石”;但如果你希望在牛市中多些进攻性,同时又不愿放弃安全边际,800现金流ETF(159119)可能是更聪明的选择。

来源:贝塔方舟

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论