迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

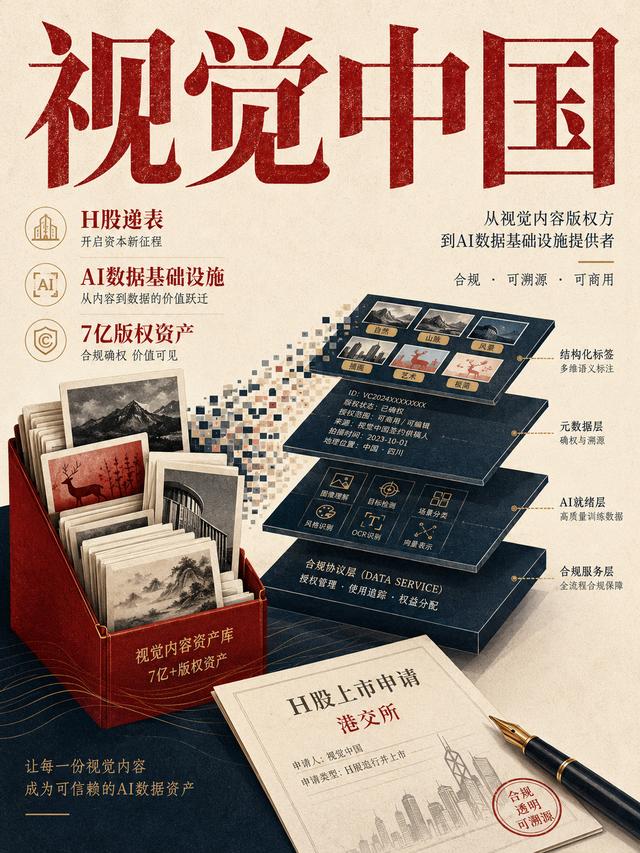

天眼查消息,视觉中国6月14日向香港联交所递交H股发行与上市申请,华泰国际担任独家保荐人。

视觉中国这一次想把自己从“图片版权商”的旧框架里挪出来,放进“AI数据基础设施”的新叙事里。

这个动作来得并不突然。过去两年,AI生成图片、视频、广告素材的速度越来越快,传统图库生意被挤压得很明显。客户预算在收缩,基础素材越来越容易被工具替代,版权授权平台原来的确定性收入开始承压。视觉中国的招股书把答案写得很清楚:公司不只是卖图片,而是要把超过7亿项版权清晰的内容资产,转化成结构化训练数据、合规内容服务和AI智能体可调用的底层能力。

一边是传统内容授权收入下滑,利润连续三年走弱;另一边是大模型厂商对高质量、可溯源、可商用训练数据的需求上升。视觉中国的资本故事不再是“我有多少图片”,而是“AI时代谁来解决内容权利链路”。

旧图库生意被AI冲击后

视觉中国过去的标签很直接——国内视觉内容授权市场龙头。按2025年收入计算,公司在国内视觉内容授权市场市占率约8.2%,排名第一,份额约为第二至第五名总和的2.3倍。对比高品图像、站酷海洛等平台,视觉中国的优势不只是库存大,而是内容资产、版权管理、全球创作者生态和机构客户积累更深。

这个基本盘依然重要,但估值逻辑正在变。传统图库公司最怕AI生成工具普及,因为中低端素材的价格会被拉低。过去客户需要买一张配图、一个视频素材、一组营销视觉,现在不少需求可以直接用AI生成。素材越标准化,越容易被替代;版权越模糊,越难进入品牌和政企采购体系。视觉中国真正能守住的,不是所有图片,而是权属清晰、可商用、可追溯的高质量内容资产。

招股书把公司业务重新定义为围绕内容资产、AI能力和应用场景构建。这个表述背后有一个关键变化:图片不再只是被下载的素材,而是可以被拆解、标注、结构化,并进入大模型训练和AIGC工作流的数据资源。视觉中国向微软、阿里、腾讯、MiniMax等客户提供AI训练数据服务,就是这个转向的直接体现。

这个故事比传统授权更有弹性。大模型训练需要高质量视觉数据,AI应用商用需要版权链路证明,品牌企业使用AIGC素材时需要规避侵权风险。视觉中国如果能把版权库、标注能力、权利验证和授权体系打包成标准化服务,就有机会从“人来平台买图”升级为“AI应用自动调用合规内容”。未来真正有想象力的,不是页面上卖图,而是通过API、MCP或协议化服务,嵌入智能体执行创意任务的流程里。

这也是它对标Getty Images的关键。Getty代表全球视觉内容授权龙头,视觉中国过去与Getty有分销合作,二者都依赖版权资产、创作者生态和机构客户网络。差异在于,视觉中国现在更需要讲出中国AI产业链里的数据价值:大模型要训练,Agent要执行,AIGC要合规,视觉数据就不再只是内容行业的成本项,而可能变成AI基础设施的一部分。

AI故事很顺,但利润表还没有完成右侧确认

资本市场不会只看业务描述。视觉中国这次递表,最大的问题在利润表里。

2023年至2025年,公司收入分别为7.81亿元、8.11亿元和7.78亿元,整体没有形成连续扩张;归母净利润分别为1.54亿元、1.30亿元和0.93亿元,呈现下滑。传统内容授权业务2025年下降14.1%,这说明AI冲击和客户预算收缩已经体现在经营端。视觉中国想讲AI数据基础设施,必须先解释一个现实问题:主营业务为什么还在承压。

增长也不是没有。内容定制服务2025年逆势增长27.8%,新获项目数和单客户平均价值都在提升,单客户平均价值升至190万元。品牌客户对高质量视觉内容、广告制作、视频服务和虚拟制作仍有需求,这给公司提供了第二曲线。但定制业务的毛利率只有16.4%,远低于内容授权服务的49.5%。随着定制服务占比提升至26.9%,公司整体毛利率从2023年的51.2%降至2025年的41.7%。

视觉中国正在经历转型阵痛。授权业务毛利高,但增长承压;定制业务增长快,但毛利率低;AI数据业务有想象力,但规模和利润贡献还需要进一步披露。公司未来能不能通过AI辅助工作流提升定制业务效率,是利润修复的关键。如果AI只能写进招股书,而不能降低生产成本、提高交付效率、扩大数据服务毛利,估值切换就会停留在主题升温阶段。

2026年一季度利润暴增,也需要拆开看。归母净利润同比大增12.4倍至2.39亿元,主要来自投资MiniMax股价波动带来的公允价值收益,扣非净利润实际下滑17.32%。这类收益可以成为短期催化,但港股投资人会更关注扣非利润、经营现金流和AI服务订单。MiniMax、生数科技等AI投资体现了视觉中国在产业链里的前瞻布局,但投资收益不能替代主营业务兑现。

更复杂的是,公司还存在客户与供应商重叠风险。招股书披露,集团X同时为公司第二大客户和第一大供应商,2025年销售和采购占比分别约4.5%和5.6%。内容分发和AI数据交易里,这种双重身份并不少见,但上市后会被投资人放大审视。

实控人减持也是市场会讨论的点。

结语

视觉中国赴港后的想象力,来自两个方向:一个是AI训练数据,一个是AIGC合规。

中国视觉内容服务市场2025年规模约592亿元,预计2030年增至1050亿元。传统授权市场增速不算夸张,但AI生成式视觉内容打开了更大空间。未来品牌、广告、影视、游戏、电商、智能终端都会更高频地生产视觉内容,内容生产成本下降后,总需求反而可能扩大。问题从“有没有素材”转向“素材能不能商用、能不能追溯、能不能被AI安全调用”。

视觉中国真正的长期竞争力,就在“可商用+可溯源”。通用大模型会越来越强,但它很难天然解决权利链路;素材平台可以卖内容,但未必有足够完整的数据结构化能力;广告公司能做定制交付,却缺少可持续积累的底层内容库。视觉中国如果能把版权资产、合规系统、AI标注、多模态理解和客户工作流整合成协议级服务,就可能成为AI Agent执行创意任务时的合规节点。

这个方向比“卖图片”更接近基础设施。过去用户在GUI界面里搜索、筛选、下载、授权;未来智能体可能直接根据任务调用图像、视频、模型素材、授权证明和使用范围。视觉中国要做的不是把旧图库搬到AI时代,而是让版权服务变成机器可读、可调用、可结算的底层协议。

出海是另一个变量。公司2025年海外收入占比只有5.8%,主要依赖Getty、美联社等国际机构分发。港股上市后,海外内容生态建设、海外AI研发中心、海外技术并购,都可能成为募资后的落地方向。国际化不是短期利润故事,但它决定公司能否从中国图库龙头变成全球视觉数据网络的一部分。对于港股投资人来说,这会影响长期估值空间。

不过,港股市场不会天然给AI标签溢价。视觉中国要摆脱A股传统版权商估值,必须拿出三个指标:AI数据服务收入占比提升,定制业务毛利率修复,海外业务占比上行。只要这三件事没有形成趋势,市场仍会把它看成一家传统图库公司加了AI故事;一旦这三条曲线同时向上,估值锚才可能从传媒版权切到AI数据基础设施。

图片生意的上半场,拼的是谁有内容。

AI时代的下半场,拼的是谁能证明内容可以被安全、合法、持续地调用。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论