迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月2日,港股三大指数集体下挫。恒生指数跌0.7%险守25000点,国企指数、恒生科技指数分别下跌0.56%及1.63%。

盘面上,权重科技股集体走低,小米、阿里巴巴跌超3%,快手、美团跌超2%,腾讯控股跌超1%;中东局势未见停火契机,昨日领衔市场反弹的航空板块集体下跌;内存条现货市场价格跳水,半导体、芯片股低迷,龙头中芯国际跌3.5%;特朗普发声后黄金应声跳水,黄金股普跌,珠峰黄金跌超12%;商业航天、苹果概念股、铜、AI应用、光伏股、内房股、水务股、保险股齐跌。

另一方面,商务部等部门开展中央储备冻猪肉收储,猪肉股回暖;油气设备与服务、石油股强势,山东墨龙涨超16%;3月造车新势力集体回暖,新能源车集体拉升,奇瑞汽车大涨超15%;创新药板块活跃,绿叶制药涨超7%;电池、铝、啤酒、核能、食品、煤炭等板块上涨。

具体来看:

权重科技股集体走低,小米、阿里巴巴跌超3%,快手、美团跌超2%,腾讯控股跌超1%,京东、网易、百度微跌。

航空股下挫,中国东方航空股份、中国南方航空股份跌超4%,中国国航、美兰空港、国泰航空、中国飞机租赁、中银航空租赁等跟跌。

招商证券研报分析指出,航油作为航空业最大刚性成本项目,占总运营成本比重达30%-40%。国际油价快速上行导致国内航空煤油综合采购成本大幅攀升,油价每上涨100元/吨,三大航司年化成本将增加15亿至20亿元,成本压力传导至终端势在必行。

黄金股普跌,珠峰黄金跌超12%,赤峰黄金、潼关黄金、灵宝黄金、中国黄金国际、紫金黄金国际等下跌。

消息面上,随着特朗普表示将在未来几周继续在伊朗的军事行动,抹杀了投资者对战争结束明确时间线的希望。国际金银价格持续跳水,现货黄金日内大跌4.00%,失守4590美元/盎司;现货白银回落至70美元/盎司下方,日内跌6.72%。独立金属交易员TaiWong表示:“特朗普的语调相当强硬,提到了未来几周的激进计划。这表明过去几天的乐观情绪过于高涨,预计在长周末到来前将出现一些回调。”

半导体、芯片股低迷,硬蛋创新跌超12%,上海复旦、豪威集团、贝克微、兆易创新、爱芯元智、华虹半导体、天数智芯等多股下跌。

消息面上,据媒体报道,自3月中旬以来,国内市场的内存条价格出现大幅下跌。内存价格持续下降。几天之内,一些DDR4、DDR5内存条降价100元至数百元。部分产品降幅达到30%。

油气设备与服务、石油股强势,山东墨龙涨超16%,中石化油服、中海油田服务、安东油田服务等跟涨。

消息面上,当地时间4月1日,特朗普在白宫发表讲话。特朗普暗示军事行动可能在短期内升级(未来两到三周将对伊朗予以沉重打击)。如果没有达成协议,将打击伊朗的能源设施,导致国际油价快速拉升。WTI原油、布伦特原油期货价格涨近7%,来到107美元/桶上方。

猪肉股走高,德康农牧涨近6%,牧原股份、万洲国际、中粮家佳康跟涨。

消息面上,为维护猪肉市场平稳运行,更好发挥中央储备调节作用,近期商务部、国家发展改革委、财政部正在开展中央储备冻猪肉收储工作。下一步,商务部将继续密切关注猪肉市场行情,加强趋势研判,会同有关部门做好储备调控,保障市场平稳运行。

汽车股走强,奇瑞汽车涨超15%,吉利汽车、长城汽车、零跑汽车、理想汽车、蔚来跟涨。

消息面上,新能源车企纷纷公布3月交付量。零跑汽车3月全系交付50029辆,同比增长35%,环比增长78.25%。理想汽车3月交付新车41053辆,同比增长11.94%,环比增长55.38%。蔚来披露,公司3月交付新车35486辆,同比增长136%,环比增长70.6%。

铝业股涨幅居前,中国铝业涨超1%,俄铝、中国宏桥、荣阳实业跟涨。

消息面上,中东最大的铝生产商阿联酋环球铝业(EGA)发布公告称,3月28日其位于阿布扎比哈利法经济区的塔维拉生产基地遭到伊朗导弹和无人机袭击,并遭受严重破坏。中银国际指出,中东地区铝产能面临停产风险,高油价增加运输成本,关注供给收紧下铝板块投资机会。

创新药板块活跃,绿叶制药涨超7%,康诺亚-B、诺诚健华、荣昌生物、金斯瑞生物科技、再鼎医药、欧康维视生物-B、康哲药业等跟涨。

消息面上,国家药监局公布的数据显示,今年前三个月,我国创新药对外授权交易总额已超过600亿美元,接近2025年全年的一半。截至3月27日,年内已批准10款创新药上市,其中8款为国产。

个股方面:

中国最大的休闲食品饮料连锁零售商鸣鸣很忙涨超5%,报382港元,总市值832.14亿港元。

消息面上,鸣鸣很忙集团2025年稳健经营与高质量增长并进。2025年门店商品交易总额(GMV)达935.69亿元,同比增长68.5%;公司实现营业收入661.70亿元,同比增长68.2%,经调整净利润为26.92亿元,同比增长194.9%,毛利率提升至9.8%。

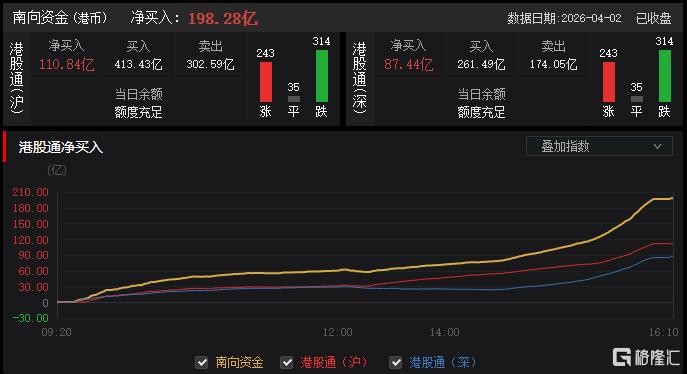

今日,南向资金净买入198.28亿港元,其中港股通(沪)净买入110.84亿港元,港股通(深)净买入87.44亿港元。

展望后市,浙商国际指出,整体来看,港股市场基本面仍偏弱,资金面环境有所回落,政策面重点关注新质生产力和扩大内需,情绪面避险情绪占主导。当下港股市场周月线级别趋势仍位于右侧区间,对于后续走势,即使短期行情有波折,仍不建议悲观。对于中短期市场走势继续保持谨慎乐观的态度。

板块配置方面,看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等;业绩和股价走势稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论