迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月2日,A股迎来调整,三大指数下跌,鸡产业、食品、动物保健、生物育种等板块逆势飘红。截至午盘,养殖产业ETF广发(512450)跟踪的中证畜牧养殖指数逆势涨1.95%。

短期来看,受近期南非1型口蹄疫传入我国的事件催化,前期低估的畜牧养殖板块形成显著提振。据悉,该新毒株传播力极强且国内暂无针对性疫苗,已在北方引发市场担忧。

基本面来看,行业正面临“价格低迷”与“成本上升”的双重挤压。一方面,生猪养殖处于深度亏损阶段;另一方面,受美伊地缘冲突影响,原油价格上涨推高了饲料成本,导致养殖企业压力增大。

这种极端的亏损局面将加速中小散户及高成本产能的出清,从而更快推动供需关系走向平衡,为后续猪价反弹积蓄动能。

国家统计局数据显示,2025年末全国能繁母猪存栏量为3960万头,同比去年下降2.9%。

业内人士指出,这一数字仍高于市场普遍认为的3750万-3800万头供需均衡水平,意味着产能去化尚未到位,后续仍有下降空间。鉴于当前行业亏损程度较深(中国农业科学院此前指出:至2026年3月,生猪养殖已连续亏损6个月),预计能繁母猪去化将从2026年3月起进一步加速,后续有望逐步趋近供需平衡。若去产能按预期推进,2026年能繁母猪存栏降至约3700万头,则2027年生猪价格有望升至15-16元/公斤;假设成本维持在约13元/公斤,对应每头生猪净利润约250-350元,行业景气反转空间可观。

多家券商对畜牧养殖板块的后市持积极展望。

中原证券研报指出,目前,生猪养殖板块仍处于历史估值相对低位,随着宏观调控下产能逐步去化至合理水平,市场供需关系有望进一步改善,行业龙头将率先受益。

山西证券认为,生猪行业在上半年或承压,但同时也是产能去化较好的时间窗口。在生猪产业:“反内卷”政策的引导下,政策调控下的产能去化也同步推进;今年可能会出现2021年以来第三次幅度较为明显的产能去化,生猪养殖行业基本面和估值有望得到修复。

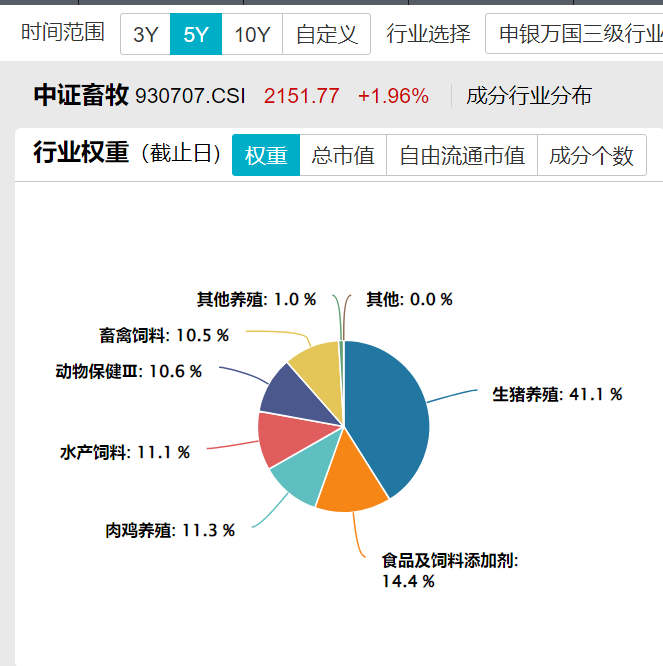

养殖产业ETF广发(512450)跟踪的中证畜牧养殖指数,最新市盈率20.64倍,位于上市至今37.36%分位;行业分布来看,第一大权重分布为生猪养殖(41.1%),第二大为食品及饲料添加剂(14.4%),第三大为肉鸡养殖(11.3%)(申万三级行业)。

在此背景下,畜牧养殖ETF广发(512450)的配置价值日益凸显。该基金紧密跟踪中证畜牧养殖产业指数,汇聚了牧原、温氏等行业龙头。当前,能繁母猪存栏仍高于均衡水平,深度亏损正驱动产能加速出清,这意味着产能去化尚有空间、周期反转拐点尚未到来——对于左侧布局者而言,这恰恰是当前仍可从容入场的核心逻辑。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论