迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 李若菡

2025年上半年,欧菲光(002456.SZ)再度陷入亏损,公司预计净亏损为8500万元-1.15亿元,同比由盈转亏。

证券之星注意到,自2020年被踢出“果链”后,失去的苹果订单所造成的营收缺口,至今难以填补。同时,公司的扣非净利润已连续多年为负,五年半累亏金额超百亿元。智能汽车业务作为公司正在打造的第二增长曲线,在去年面临毛利率承压的困境,且负责该业务的子公司尚未实现盈利。

目前,公司正切入智能眼镜领域,并成为小米首款AI眼镜摄像头独供商,但该业务的利润“含金量”遭到外界质疑。同时,公司变更募资用途来加码智能汽车、VR/AR等领域光学镜片业务,但调整背后暴露出公司原项目拖延多年未能落地、频繁动用募资额临时补流的问题。

五年半扣非累亏超百亿元

2025年半年度业绩预告显示,欧菲光预计上半年归母净利润亏损金额为8500万元-1.15亿元,上年同期盈利3914.45万元;扣非净利润亏损金额为1.3亿元-1.6亿元,同比亏损扩大805%-1014%。

公司称,上半年亏损主要受股权激励计划相关的股份支付费用同比增加、增值税加计抵减收益同比减少,以及联营企业经营亏损导致投资收益下降等因素影响。

回顾欧菲光近年来的业绩情况,自2020年被“踢出”果链后,公司营收大幅缩水,其营收由2020年的483.5亿元降至2024年204.37亿元,降幅达57.73%。而公司盈利能力更是遭到重创,其归母净利润在2020年至2022年连续三年出现亏损,累亏金额达97.52亿元。

尽管归母净利润在2023年及2024年实现扭亏为盈,但盈利背后主要依靠政府补助。2023年及2024年,公司计入当期损益的政府补助金额分别为1.22亿元、6350.11万元,占当期归母净利润比例分别为159%、109%,因此公司扣非持续为负。

2025年一季度,欧菲光归母净利润为-5894.98万元,公司在连续7个季度盈利后,再度陷入亏损状态;其扣非净利润为-8608.43万元,亏损程度同比扩大388.82%。经计算,在2020年至2025上半年期间,公司扣非净利润累亏金额为100.6亿元-100.9亿元。

证券之星注意到,业绩亏损之下,欧菲光高管团队迎来新变动。7月29日,欧菲光发布公告称,公司聘任孙士泉为公司副总经理,任期自董事会审议通过之日起至公司第六届董事会任期届满为止。

新上任的副总经理孙士泉具有深厚的审计背景。其职业履历显示,2009年12月至2024年6月期间,孙士泉曾在安永华明会计师事务所(特殊普通合伙)武汉分所担任审计部经理、高级经理等职务。2024年6月加入欧菲光后,历任集团审计部副总经理,现任集团财务中心总经理。

此次人事变动发生在公司业绩承压之际,在外界看来,孙士泉的加入或将助力公司加强财务管理和内部控制。

汽车板块子公司遇盈利难题

目前,欧菲光的营收主要来源于智能手机、智能汽车以及新领域(智能门锁、运动相机、工业及医疗、VR/AR等)三大板块。2024年,上述三大板块占公司总营收的比例分别为79.23%、11.74%、8.56%。

2024年,受益于消费电子的回暖,智能手机业务当年同比增长32.15%,达161.92亿元,推动公司整体营收回升至204.37亿元。但与2019年519.74亿元的营收相比,尚存一定差距,这意味着公司仍未填补失去苹果订单造成的业务缺口。

在智能汽车领域,欧菲光主要通过外延式并购切入该赛道。公司于2016年通过收购上海华东、南京天擎,获得了国内20余家整车厂Tier 1资质。2018年,公司通过收购富士天津,发展车载镜头业务。

随后,公司进一步整合四家汽车业务子公司(上海欧菲、合肥欧菲、华东汽电和南京天擎),并成立安徽欧菲智能车联科技有限公司(以下简称安徽车联 )作为新主体。

结合业绩来看,欧菲光智能汽车业务虽收入实现增长,但毛利率却出现下滑。去年该业务营收为24亿元,同比增长25.73%;毛利率为8.7%,同比下滑6.15个百分点。对比智能手机11.44%以及新领域业务16.98%的 毛利率来看,智能汽车业务处于垫底位置。

有分析指出,当前汽车市场普遍面临降本增效压力,加之玩家数量的增加、市场竞争激烈,大部分光学供应商的车载业务陷入毛利下滑的困境。尤其是今年以来各大头部车企掀起的中高阶普及战,将进一步挤压各大传感器供应商的利润空间。

不仅如此,负责欧菲光智能汽车业务的子公司安徽车联尚处于亏损状态。2024年,安徽车联实现营收为18.23亿元,净利润为-5499.9万元,已连续两年出现亏损。

募投项目迟迟未动工

证券之星注意到,2025年以来,欧菲光加快在新领域业务上的布局。

一方面,公司成为小米首款AI眼镜摄像头独供商;另一方面,公司变更部分募集资金用途,并新增募集资金投资项目,投向智能汽车、VR/AR、工业、医疗、运动相机等领域相关产品的光学镜片和镜头业务。

6月26日,小米集团发布了定价1999元起的小米AI眼镜。据财联社报道,该款眼镜的摄像头由欧菲光独供。

不过,市场对AI眼镜业务的含金量存疑。华创证券在研报中指出,以Ray-Ban Meta智能眼镜的成本结构为例,SoC、摄像头、电池的成本占比分别为33.54%、5.49%和3.96%。其中,摄像头成本占比相对较低。

小米AI眼镜定位为轻量级可穿戴设备,市场预估其出货量可能在百万级别,与智能手机业务规模相比差距显著。即便该产品出货量远超预期,考虑到小米对供应链成本较为敏感,未来也不排除引入其他供应商以压低采购价格的可能性。在这一背景下,欧菲光在AI眼镜上获得的利润空间有限。

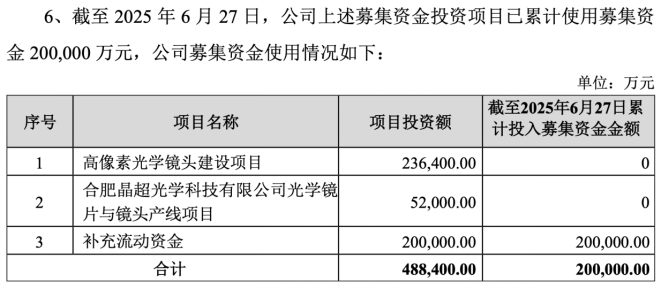

证券之星注意到,在被曝出成为小米首款AI眼镜摄像头独供商的次日(6月27日),欧菲光发布公告称,公司决定将原募投项目“合肥晶超光学科技有限公司光学镜片与镜头产线项目”和“高像素光学镜头建设项目”尚未使用的2亿元和3.54亿元,合计5.54亿元的募资额,用于实施公司新增募投项目“高精度光学镜头产线升级扩建项目”。

本次所变动的募集资金是公司2021年定增所得,当时共募资35.15亿元,其中20亿元用于补流,其余15.15亿元则用于上述两个项目的建设。

不过,自2021年8月募集资金到账以来,公司定增所涉的募投项目已经两度宣布延期。值得注意的是,在本次募投项目调整前,截至2025年6月27日,上述两个募投项目均未开始建设。在此期间,公司则将这笔闲置募集资金多次用于临时补流。

募集资金频频补流的背后,暴露出欧菲光当前资金承压的现状。2025年一季度,公司账上资金为19.75亿元,而公司短期借款及一年到期内的非流动负债共计64.56亿元,账上资金已不足以覆盖短期借款。(本文首发证券之星,作者|李若菡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论