迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

人口问题已成为关乎国家未来的重中之重。今年7月,国家层面正式推出育儿补贴政策,这一举措不仅显著激发了母婴消费市场的活力,更重要的是,它正切实帮助许多家庭缓解“想生却不敢生、不易生”的现实焦虑,为期盼生育的家庭提供有力支撑。

在此背景下,辅助生殖领域的领军企业锦欣生殖(1951.HK),最新发布了2025年中期业绩。数据显示,虽然公司短期收入和利润有所回落,但其主动推行了一系列战略调整,清晰传递出“卸下包袱、聚焦主业、重拾增长”的坚定决心。

那么,在这份中期“成绩单”背后,究竟透露出哪些关键信号?在政策持续利好、生育支持不断加码的今天,锦欣生殖的成长潜力是否依然值得期待?

短期承压,风险出清为未来铺路

整体来看,公司上半年业绩受多因素影响,短期承压。

2025年上半年,锦欣生殖实现总收入12.89亿元,同比下降10.7%;经调整净利润8226万元,同比下降68.3%;试管婴儿取卵周期数13,808个,同比下降8.3%。

业绩下滑主要受两方面因素影响:一是国内辅助生殖技术逐步纳入医保,短期内对高价项目需求产生扰动;二是美国医生团队扩容与新诊所建设同步推进,HRC业务短期内盈利承压。

值得关注的是,公司主动进行多项资产减值处理,总金额超过11亿元,主要包括:

商誉及无形资产减值:对HRC业务计提减值9.52亿元,老挝项目减值约4600万元,更真实反映资产价值,实现风险出清。公司表示将适时重组美国业务,回笼资本。

风险资产处置:终止男科业务投资,计提减值约6400万元;对其他项目投资预付款计提减值3500万元,优化资源配置。

一次性事项:因武汉医院租约年底到期,调整装修摊销年限,计提摊销约2100万元;另投入5000万元用于保健院硬件改造,以争取更高资质并提升服务质量。

其他特殊事项:美国业务上半年亏损约4400万元,随着业务重组推进,该亏损将逐步修复。

尽管上述减值及风险资产处置对当期利润造成冲击,但均属非现金调整,不影响公司现金流和正常经营。通过此次彻底的风险出清,锦欣生殖解决了市场长期担忧的商誉包袱,为未来发展奠定坚实基础。

图表一:公司财务事项处理

数据来源:公司资料,格隆汇整理

经营调整:短期见底,2026年将成反弹起点

虽然短期业绩承压,但公司核心业务基本盘依然稳健。国内辅助生殖治疗周期数(取卵周期数及人工授精治疗周期数,即IVF及IUI)实现3.2%的同比增长,成都院区VIP渗透率提升至20.8%,显示高端客户需求具有韧性。

从国内业务来看,政策红利释放,新院区驱动增长。

公司表示,上半年受IUI占比提升的影响,辅助生殖取卵周期数有所下降,但IUI为不孕不育的早期治疗项目,其平均成功率不足20%,大部分患者后期仍需要进行包括试管婴儿在内的后续治疗,后续公司将在医疗流程进一步优化,综合患者实际需求,将IUI占比保持在合理水平。

随着育儿补贴政策落地和辅助生殖技术纳入医保,公司国内机构的患者咨询量明显增加,底层需求仍然旺盛,中长期市场需求有望加速释放。

公司正积极推进南方总部升级计划,新院区预计2026年第一季度完成搬迁。新院区设计容量12,000-15,000周期/年,将整合IVF实验室、遗传检测中心等先进设施,成为未来增长的重要引擎。

孵化医院(武汉锦欣、云南九洲及昆明和万家)表现突出,尽管受装修等因素影响,业务保持稳定,公司预计短期总周期数将突破5000例,盈利能力持续改善,有望成为集团业务增长的“第三极”。

从海外业务来看,公司结构优化,资金回笼可期。

美国HRC业务上半年收入3.03亿元,同比略降1.0%,但客单价提升9.7%至14.4万元,显示一定的定价能力。为长期战略发展,美国年轻医生团队扩容与新诊所建设同步推进,短期内业绩承压。公司明确表示将适时重组美国业务,回笼资金降低杠杆,减少利息支出。

这一调整符合公司“聚焦中国、辐射海外”的新战略方向,未来海外业务将更侧重技术引进和差异化产品及服务,而非规模扩张。

管理变革:专业团队重塑战略,重回正轨,拐点已现

本次业绩披露还传递出一个重要信号:管理变革正在引领公司重回健康发展轨道,经营拐点迹象已经开始显现。

2025年7月,CEO董阳先生正式回归核心管理岗位,并暂代CFO职能,形成“业务+财务”的高效决策体系。管理团队进一步明确了“暂停非核心并购、加速资金回笼”的短期策略和“以中国为基石、辐射海外”的中长期战略方向。

根据公司规划,管理层将重点聚焦三个维度:

在财务层面,一方面通过风险释放和减值出清,修复资产负债表;另一方面通过资金回笼,降低杠杆、保障流动性、加强股东回报。根据公司规划,预计未来三年内暂无新增重大资本开支,前期重大资本性投入已经进入尾声。

在资本市场层面,公司将强化市值管理,积极回报股东。公司计划在降低杠杆后,启动中长期股票回购方案,并通过多种方式积极回报股东。

在业务发展层面,锦欣生殖正在积极培育多个新兴业务板块,构建多元化收入结构:

公司重点聚焦生育力保存市场,该领域有望成为下一个千亿级赛道。与传统辅助生殖业务不同,生育力保存具有更强的客户粘性和更长的服务周期,形成类似“订阅制”的SaaS商业模式,将进一步拓展客户生命周期价值。目前,公司已在香港和美国完成数百名用户的早期产品测试,未来有望借助人口政策东风,重构冻卵商业模式,打造“消费+数字+保险”的创新生态(Insurtech),打开新的增长空间。

在AI+医疗领域,公司开发专业基础模型,应用于治疗方案模拟、胚胎评估等关键环节,助力合作医院提升成功率和运营效率。同时,通过推出医疗级妇幼AI守护者数字陪伴系统,为患者提供更加周到的服务体验。

在遗传基因技术领域,公司借助先进遗传基因技术,优化生育健康产品体系,通过整合Igenomix等国际先进技术,提供从孕前携带者筛查到产后新生儿基因检测的全周期服务。

整体来看,公司短期内将以提升自由现金流为核心目标;中期在维持传统业务稳定现金流产出(通过南方总部升级、孵化院区实现5000周期)的基础上,将持续加大对领先技术及垂直AI应用的研发投入,覆盖生育力保存、遗传与生育健康、AI赋能等重点方向。预计2026年业绩可恢复至2024年正常水平并实现小幅增长,2027年则有望迎来更大幅度的提升。

图表二:公司规划目标

数据来源:公司资料,格隆汇整理

小结

回到最初的那个问题:在生育政策暖风频吹、支持力度不断加码的今天,锦欣生殖是否依然具备可持续的成长性?

答案无疑是肯定的。

伴随生育政策持续优化与辅助生殖需求稳步攀升,锦欣生殖作为行业龙头,已通过一轮深刻的战略与资产调整,基本卸下了历史包袱。管理层积极推动业务聚焦与组织变革,进一步明确了以中国为核心、技术与服务双轮驱动的未来路径。可以说,公司已为迎接下一轮增长做好了扎实准备。

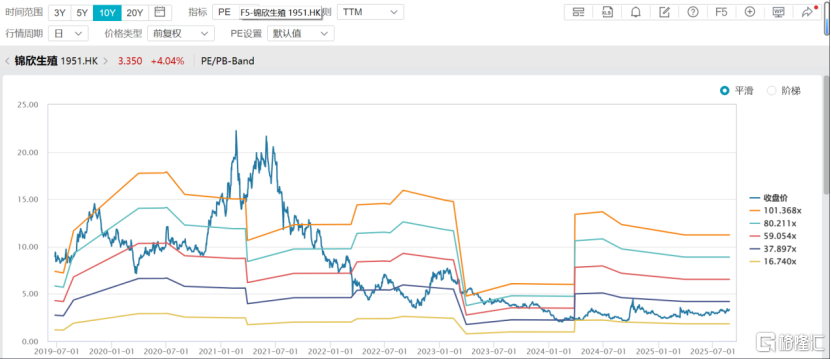

从估值层面看,根据WIND数据,截至8月25日收盘,公司PE(TTM)为30.21倍,处于上市以来中枢偏低区间,当前位置已较为充分地反映了短期业绩压力。然而,随着风险逐步出清、核心业务企稳回升,2026年有望成为业绩反弹的拐点。政策红利持续释放、新院区投入运营、冻卵和遗传检测等新业务逐渐成熟——多股动力蓄势待发,锦欣生殖的价值重估,才刚刚开始。

图表三:公司PE BAND

数据来源:WIND,格隆汇整理 数据截止2025年8月25日收盘

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论