迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

继7月9日复牌“一字”涨停后,上纬新材(688585.SH)7月10日开盘继续封死涨停板,截至发稿报11.21元/股(前复权),创下2023年以来的阶段新高,最新总市值45.22亿元。

消息面上,具身智能明星独角兽上海智元新创技术有限公司(下称“智元机器人”)通过“协议转让+要约收购”组合拳拿下上纬新材控制权,拟至少收购上市公司63.62%股权,交易总对价超21亿元。若交易成功,这将成为具身智能企业在科创板的首单收购。

证券之星注意到,尽管智元机器人称此举不构成借壳上市,但估值150亿元的机器人企业收购市值约45.22亿元的新材料公司,引发了市场对双方业务协同性的关注。在行业人士看来,控制权稳定与业务协同性才是决定此次收购成败的关键。

协议转让+要约收购取得控制权

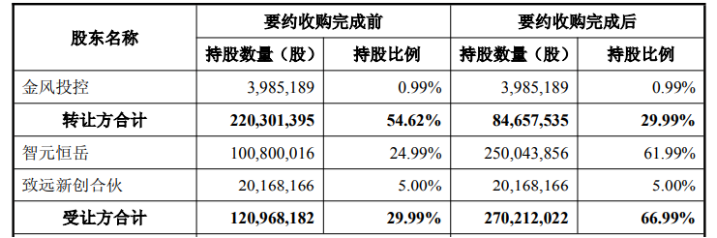

权益变动报告书显示,上海智元恒岳科技合伙企业(有限合伙)(下称“智元恒岳”)、其一致行动人上海致远新创科技设备合伙企业(有限合伙)(下称“致远新创合伙”)通过协议转让的方式合计受让上纬新材1.21亿股股份及对应的表决权,占总股本的29.99%。

其中,智元恒岳拟受让上纬新材控股股东SWANCOR IND.CO.,LTD.(Samoa)(下称“SWANCOR萨摩亚”)所持的1.01亿股股份,占股份总数的24.99%;致远新创合伙拟分别受让SWANCOR萨摩亚、金风投资控股有限公司所持有的240.09万股、1776.73万股股份,占上市公司股份总数的0.6%、4.4%。

上述股权变动后,上纬新材控股股东将由SWANCOR萨摩亚变更为智元恒岳。企查查显示,智元机器人间接持有智元恒岳49.5%的股份。智元恒岳实控人为邓泰华,目前在智元机器人担任董事长兼CEO。邓泰华也将由此成为上市公司实控人,上纬新材则将结束无主状态。

同时,以本次协议转让为前提,智元恒岳还计划通过部分要约收购的方式进一步增持上纬新材的股份,拟要约收购股份数为1.49亿股,占总股本的37%。同时,SWANCOR萨摩亚将以其所持的1.36亿股股份(占总股本的33.63%)就本次要约收购有效申报预受要约,未经智元恒岳书面同意,SWANCOR萨摩亚不得撤回、变更其预受要约。

由此计算,智元恒岳、致远新创合伙拟至少收购上纬新材63.62%的股份,最多收购66.99%的股份。报告书显示,此次协议转让及要约收购的交易对价确定为7.78元/股,交易总价款约为21.02亿元。

对于收购的目的,上纬新材表示,收购人智元恒岳系智元机器人及其核心团队共同出资设立的持股平台。收购人及股东认同上纬新材长期价值和A股资本市场对科技创新和产业创新的服务能力,拟通过本次权益变动取得上市公司的控制权。

证券之星了解到,智元机器人成立于2023年2月,目前处在国内人形机器人领域的第一梯队,且联合创始人之一为原华为“天才少年”彭志辉。成立两年来,智元机器人已经晋级为独角兽企业,估值达150亿元。上纬新材最新总市值约45.22亿元。智元机器人的估值约是上纬新材当前市值的3.3倍。

智元机器人方面回应媒体称,本次行动仅为收购控股权,不构成《重大资产重组办法》所定义的借壳上市。在北京社科院副研究员王鹏看来,智元机器人采用“协议转让+要约收购”分步取得控制权,规避全面要约义务的同时降低了收购成本。这种设计既避免了漫长IPO流程,又为后续融资与业务整合预留空间。然而,其“非借壳”表述需面对监管对实质性重组的审查,若未来注入具身智能业务,需满足科创板定位要求,否则可能引发合规风险。

跨界业务融合的“冷思考”

资料显示,智元机器人致力于打造领先的通用具身机器人产品及应用生态,公司构建了领先的机器人“本体+AI”全栈技术,具备核心零部件自研及整机集成和制造能力,并自主训练具身基座大模型。

摩根士丹利近期发布的研究报告显示,中国作为全球最大的机器人市场和制造中心,正迎来新一轮高速增长期。未来四年,中国机器人市场规模预计以23%的复合年增长率从2024年的470亿美元增长至2028年的1080亿美元。

据悉,智元机器人在2024年实现了对客户的发货,并在2025年1月实现了1000台下线的规模。公司曾透露,预计2025年机器人产品出货量达数千台。未来5到10年,希望能逐步实现一年量产1万台、10万台和100万台人形机器人的目标。

证券之星注意到,对于此次入主上纬新材,也有观点认为,这场交易能够成功取决于产业协同的深度落地。当商业叙事难以支撑市场的预期时,原本的并购运作或将面临资本塌方的风险。

资料显示,上纬新材成立于1992年,公司始终专注于新材料的研发、生产与销售,主营业务涵盖环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料以及循环经济材料等领域,公司产品主要应用于节能环保和新能源两大领域。

业绩层面上,上纬新材的盈利能力并不强劲。2020年上市当年,公司实现归母净利润1.19亿元,此后业绩出现大幅波动,2021年至2024年归母净利润分别为1257.71万元、8414.59万元、7094.21万元、8868.14万元。今年一季度该公司营收为3.69亿元,同比增长10.65%;归母净利润为2255.06万元,同比增长22.26%。

在知名财经作家、眺远咨询董事长兼CEO高承远看来,上纬新材属于传统制造业,而智元机器人则聚焦于具身智能和机器人技术,两者在产业链、技术路径和市场应用上差异较大。要实现协同,关键在于如何将机器人技术与材料制造场景深度融合。否则,收购可能仅停留在资本运作层面,难以形成真正的业务合力。

就两家公司能否达成有效业务协同的问题,上纬新材证券部相关人员向媒体解释称,公司现有部分业务确实会应用于机器人领域,后续具体的业务协同方案将在整合一段时间后对外公布。王鹏认为,短期协同可能仅限于资本层面,实质性整合需长期投入与战略调整。

值得一提的是,智元机器人自身也处在高度竞争的市场环境,公司目前尚未解决商业化落地这一难题。当前机器人行业普遍面临高研发投入与商业化进程缓慢的双重压力,多数企业仍处于技术迭代和市场验证阶段,短期经营业绩普遍承压,行业整体盈利模式尚未完全跑通。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论