迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年5月22日,广东融泰药业股份有限公司(下称“融泰药业”)正式向港交所递交主板上市申请,独家保荐人为中信证券。这家号称“中国院外医药市场第三大数字化营销及供应链服务提供商”的企业,靠着连接药企与电商、连锁药店及基层终端生意,2025年实现营收33.88亿元。但剥开“行业第三”的外衣,其极薄的毛利空间、剧烈波动的净利润、高企的应收账款及微乎其微的市场份额,折射出院外医药数字化服务商在产业链中“两头不讨好”的真实困境。

融泰药业是国内主要的院外药品市场数字化营销和供应链服务提供商,主要从事在线、线下药品零售及批发业务。融泰药业的收入主要来自(i)透过第三方电商平台及融泰的电商店铺向个人客户;(ii)透过区域性销售伙伴及电商店铺向基层终端;及(iii)向连锁药店销售药品。

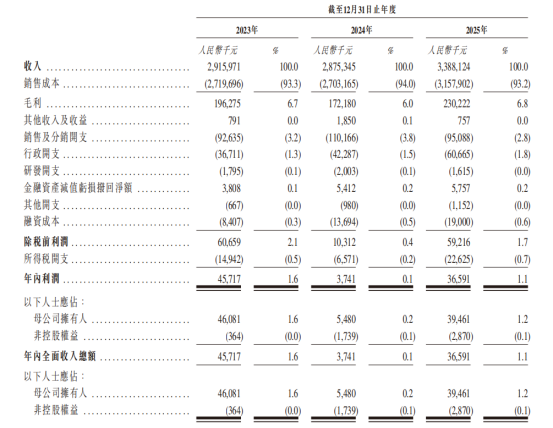

招股书披露,融泰药业2023—2025年分别实现营收29.16亿元、28.75亿元和33.88亿元,同期毛利率仅为6.7%、6.0%和6.8%——这一水平仅略高于传统医药批发商约3%的平均毛利率,远低于数字化医药服务平台理论上应具备的溢价空间。

净利润的表现更为震荡:2023年归母净利4572万元,2024年骤降至374万元,同比暴跌超90%,2025年回升至3660万元。公司在招股书中解释,2024年利润缩水主要受阶段性营销投入增加及产品结构变化影响,但如此剧烈的摆动也暴露出其盈利底盘薄弱、抗风险能力不足。

按弗若斯特沙利文数据,2025年融泰药业在中国院外数字化营销及供应链服务市场收入排名第三,但市场份额仅为1.3%;即便是其声称排名第一的“C端院外数字化服务”细分赛道,占有率也仅为5.3%。行业前两名——九州通(约13.7%)与某综合性药品服务企业(约4.6%),规模差距悬殊。

“上游面临国药、华润、九州通等全国性龙头的渠道压制,下游高度依赖京东健康、阿里健康、美团医药等头部电商平台流量——融泰既无重资产仓储配送的绝对护城河,也尚未建立起像药师帮那样深入基层数十万终端的B2B平台网络,在产业链中实质处于中间服务商地位,‘议价权偏弱’是其低毛利的底层原因。”分析人士指出。

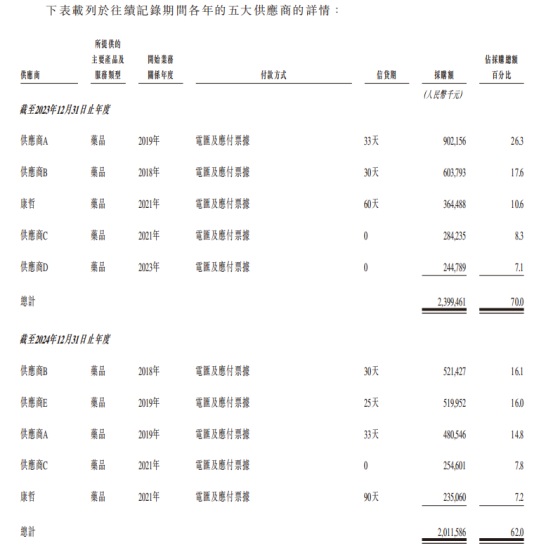

融泰药业对上游制药公司及授权经销商存在较明显依赖。2023—2025年前五大供应商采购额占比分别为70.0%、62.0%和51.8%,最大单一供应商占比曾高达26.3%。招股书坦言,若核心药企终止合作、调整采购价或供货不及时,将直接冲击公司业绩。

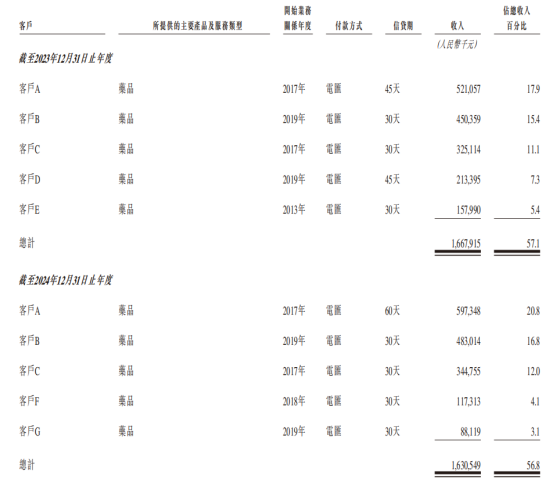

下游同样集中:同期前五大客户收入占比分别为57.1%、56.8%和48.8%,最大客户占比连续两年超20%,主要为头部电商平台及大型流通企业。

这种结构带来典型的“账期错配”压力——向下游电商平台及连锁药店赊销形成应收账款,向上游药企却多需现结或短账期。上市申请文件显示,融泰药业于截至2023年12月31日、2024年12月31日及2025年12月31日的贸易应收款项及应收票据分别为人民币4.55亿元、4.97亿元及5.39亿元,呈逐年上升趋势。于2023年、2024年及2025年,融泰的贸易应收款项周转天数分别为55天、56天及52天。融泰药业方面称:“我们的贸易应收款项及应收票据面临信贷风险。如果下游买家无法及时向我们付款,这可能会导致坏账,并对我们的流动性和现金流量产生不利影响,进而对我们的业务运营及财务状况产生重大不利影响。”

合规层面,医药流通属强监管行业。融泰需同时遵守GSP认证、网络药品销售监管、处方药网售处方审核、数据安全及个人信息保护(PIPL、DSL)等多重法规。招股书提示,若第三方电商平台规则变化、网售处方药监管趋严或药品追溯体系(2025年7月起医保强制追溯码)加码,均可能增加其合规成本甚至影响部分业务开展。

此外,上市申请文件显示,融泰药业历史上存在未足额缴纳员工社保公积金及部分租赁物业未登记备案等不规范事项,虽已披露整改,仍属IPO审核中的瑕疵项。

不可否认,处方外流、“双通道”药店、慢病管理需求增长,推动中国院外医药市场规模预计2030年突破万亿,数字化营销及供应链服务市场同期有望达4321亿元。但政策红利并不等于参与者都能获益。

对于融泰药业而言,真正挑战在于:如何在低毛利分销基本盘之外,把数据直连(DDI)、终端洞察、精准营销等数字化能力真正转化为可收费、高附加值的服务产品;如何降低对少数大药企和头部电商平台的依赖;以及如何改善营运资本周转、平滑利润波动。在行业集中度低、巨头环伺、监管收紧的院外市场,这家“市占率1.3%的第三名”,上市只是起点,证明自己不只是“药品搬运工”才是真正的考题。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论