迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

AI算力爆发带动全球光通信市场规模的预期升温,科创板即将上会的优迅股份主营光通信前端收发电芯片,是国内光通信电芯片领域的领军企业,备受市场关注。

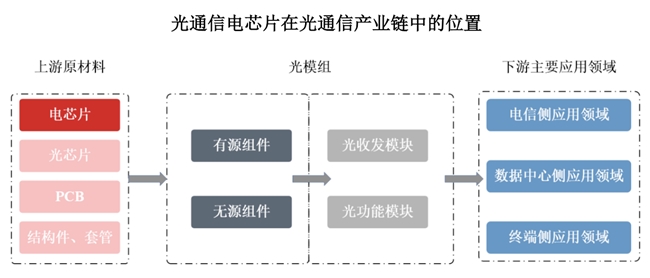

作为光通信光电协同系统的“神经中枢”,光通信电芯片的性能直接决定整个系统的可靠性。优迅股份凭借深厚的技术积累和产业化能力,部分产品在这一关键领域已实现了从国产替代到技术引领的跨越,正全力推动国产高端光通信电芯片的规模化应用。

图片来源公司招股说明书

国家级“单项冠军”,光通信电芯片领域领军者

招股书显示,优迅股份已参与制定22项国家及行业标准,拥有国内外自主知识产权百余项。截至2025年6月30日,优迅股份共拥有授权专利114项,其中发明专利83项,集成电路布图设计32项,彰显了技术领先性与市场竞争力。

优迅股份卓越的技术创新能力,获得了国家级行业的高度认可。作为“国家级制造业单项冠军企业”,优迅股份不仅是国家“863计划”、“工业强基项目”等重大科研攻关的承担者,还斩获“国家级专精特新重点‘小巨人’企业”、“国家知识产权优势企业”等多项国家级资质,产品更是六度斩获“中国芯”奖项。这些成就充分体现了优迅股份在光通信芯片领域的技术实力和市场地位,为其在资本市场上的价值提供了有力支撑。

据讯石信息咨询(ICC)数据显示,2024年度,优迅股份在10Gbps及以下速率产品细分领域市场占有率位居中国第一、世界第二。

前瞻性自主研发与产业化并重,突破高端芯片技术壁垒

据招股书披露,优迅股份专注于光通信前端收发电芯片的研发、设计与销售,产品广泛应用于光模组中,应用场景涵盖接入网、4G/5G/5G-A无线网络、数据中心、城域网和骨干网等领域。优迅股份在收发合一、高速调制、光电协同等领域已实现国产化突破,具备深亚微米CMOS、锗硅Bi-CMOS双工艺设计与集成能力,掌握全套带宽拓展、阻抗匹配、信号完整性补偿等关键技术。

报告期内,优迅股份2022年至2025年1-6月研发费用分别为7,167.53万元、6,605.24万元、7,842.86万元、3,770.03万元,累计研发投入 2.54亿元,为技术创新和产品迭代提供了坚实保障,体现了典型的技术驱动特征。目前,公司已实现155Mbps~100Gbps速率光通信电芯片产品的批量出货。与此同时,优迅股份正积极研发50G PON收发芯片、400Gbps及800Gbps数据中心收发芯片、4通道128Gbaud相干收发芯片、FMCW激光雷达前端电芯片及车载光通信电芯片等系列新产品。

值得我们关注的是,优迅股份始终对市场机遇把握保持敏锐。公司以光通信电芯片技术为核心平台,聚焦于电信侧、数据中心侧及终端侧三大高增长领域的应用场景开发,如开发高可靠性车载光通信电芯片及 FMCW 激光雷达核心芯片组、加速硅光芯片及组件的研发与产业化进程等。在产品立项阶段即与主流光模块/组件厂商客户进行交流,了解最新市场信息与客户技术痛点,并结合公司技术积累对产品升级方向进行前瞻性预判,使公司的产品紧跟市场方向,较境外头部厂商同类产品更加符合客户需求,具备差异化的产品竞争力。

推动国产高端芯片规模化应用,赋能光通信全产业链

在高端芯片领域,优迅股份正积极推动国产替代进程。据讯石信息咨询(ICC)数据统计,在25G速率及以上的光通信电芯片领域,我国光通信电芯片自给率极低,中国厂商收入价值仅占全球市场7%。优迅股份通过技术突破和产业化实践,正逐步改变外国厂商垄断这一局面。目前,优迅股份的单通道25G电芯片及4通道100G电芯片已在数据中心、5G无线传输等关键领域实现批量应用,进一步拓展了产品终端应用场景。

此次科创板IPO,优迅股份拟募资8.09亿元,用于下一代接入网及高速数据中心电芯片开发及产业化项目、车载电芯片研发及产业化项目、800G及以上光通信电芯片与硅光组件研发项目等,这些项目直指未来三五年的技术高地,能够直接为中国光通信全产业发展注入新动能。

随着全球AI与算力基建投入的加大,以及国内半导体生态的日益成熟,在我国行业政策的积极扶持之下,以优迅股份为代表的国产光通信芯片企业,不仅具备广阔的业绩增长空间,更将在全球高科技竞争格局中扮演愈加重要的角色。通过“量产一代、研发一代、储备一代”的迭代策略,优迅股份正逐步从国产替代的践行者转变为全球光通信电芯片技术标准的定义者和引领者,助推我国半导体行业整合,实现我国中国光通信全产业的持续稳定健康发展。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论