迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2026年元旦归来,有色金属以更强势姿态再次刷新市场认知。

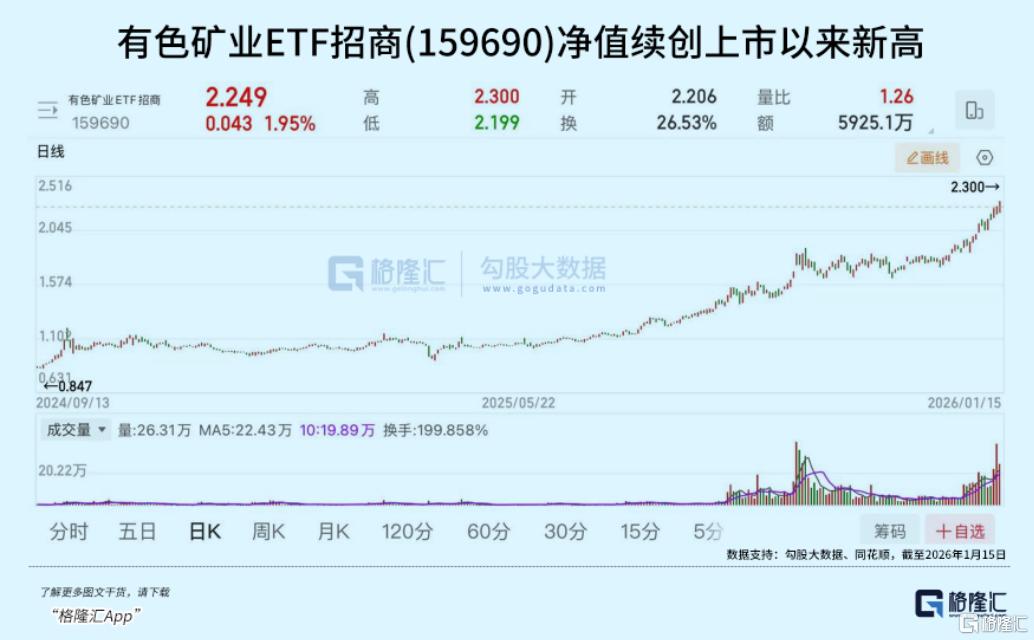

在期货市场,银、钯、铜、锡、镍、锂(碳酸锂)等多个品种一度接连逼空式飙涨,带动其余多个有色金属全面大涨。在股票市场,有色金属板块同样在表现强势,有色矿业ETF招商(159690.SZ)标的指数涨2.01%,2026年以来的9个交易日涨14.88%。

对于这轮有色金属全面强势大涨行情,多家机构一致认为,有色行业正在发生巨大的市场逻辑转变,2026年,有色板块将是较为值得关注的方向。

01 有色金属行情全面共振

回顾2025年以来,除了贵金属和铜,其他有色如铝、钴、锂、稀土等细分品类的金属价格同样进入了超级上涨大周期。

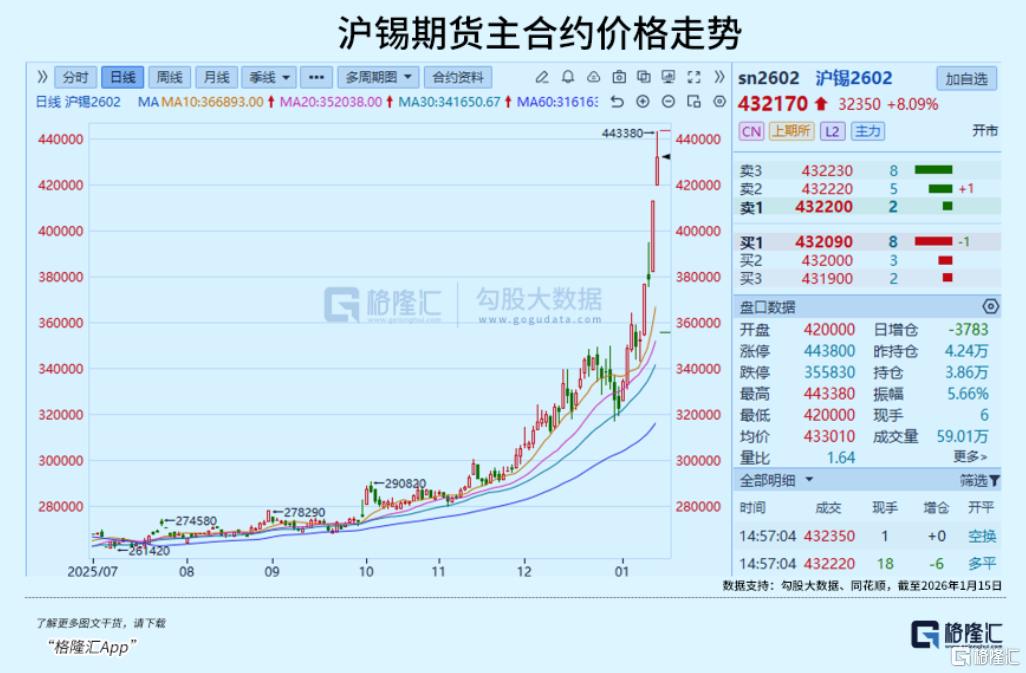

在期货市场,2025年下半年以来,除了白银期货出现持续显著逼空行情引发全球市场关注外,还有锡金属期货、镍金属等出现异常强势的逼空行情,涨势之强,甚至显著超出市场预料。

其中沪锡主力期货从2025年7月的26.14万元/吨,飙升至今日最高达44.34万元/吨,半年涨幅近70%,镍期货合约在2025年的12月开始底部开始反转逼空,仅1个半月涨幅达35.6%。

不仅期货和股票市场的有色品种在上涨,现货市场同样也在持续大幅上涨。

生意社行情数据显示,在2025年度,金属钴、白银全年上涨分别达到了173%、148%,黄金上涨59.27%,多种稀土涨超40%,铜、锡、锑、铝等也有不同程度明显上涨。而且这些品种的大多部分涨幅,都是在2025年下半年开始拉起来的。

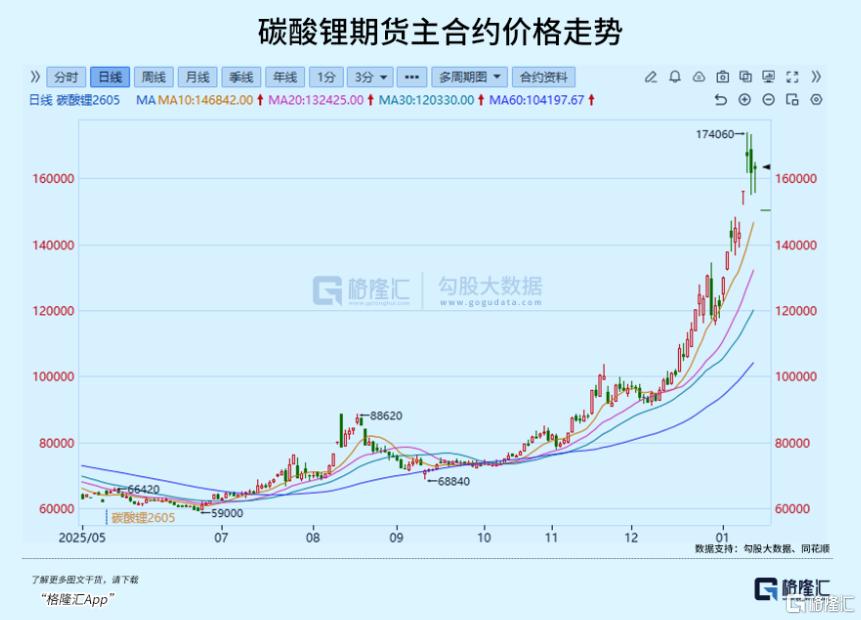

锂盐也迎来显著大涨逼空行情,近日碳酸锂期货价格一度飙升回到17.4万元/吨,是2025年二季度时的价格的近3倍。

还有作为关键工业金属的铜铝两大品种,同样涨幅显著,在上述同样期间,沪铜期货价格从7.8万元/吨涨至10.56万元/吨,沪铝价格也从2.0万元/吨涨至2.5万元/吨,双双突破历史新高。

在现货市场,有色金属的价格涨幅甚至更为夸张,比如2024年至2025年度,钨价从12.2万元/吨涨到45.5万元/吨,涨幅272%;锑价涨幅100%,铋价涨幅144%,等等。

很显然,有色金属已经不仅是资金在无理由炒作,而是在宏观、行业和层面都出现了强烈共振。

比如地缘因素,2022年俄乌战争以来,国际局势不确定性攀升,刺激各国央行对黄金的配置需求持续释放,以增强外汇储备的抗风险能力与货币信用支撑,构成了黄金价格的结构性支撑逻辑。

截至2025年末,全球央行仍在战略性增持黄金,中国央行已连续14个月增持,最新黄金储备达7415万盎司(约2306.32吨),2025年全年增持86万盎司。世界黄金协会数据显示,2025年前三季度全球央行净购金634吨,波兰、哈萨克斯坦等国均为重要买家,且超九成受访央行计划未来继续增持。

此外,特朗普重新上任后,其政府所采取的一系列政策,加剧了逆全球化趋势,美国还将包括白银、铜、各种稀土一同纳入关键矿产清单,进一步刺激全球其他国家对强化本国战略资源供应链自主,有加剧贵金属、工业金属、稀土等有色金属的地缘紧张和供需失衡,导致后者价格开启联动显著大涨。

当然,不少有色金属的自身供需结构变化,也起到了根本性的上涨支撑。

比如铜、锡、钨等金属近年来陆续在供应端出现供给扰动加剧的情况(矿区事故、出口政策限制、加税、采矿成本飙升等),同时叠加需求端景气增长,导致供需缺口预期将长期扩大。

值得注意的是,历史数据表明,贵金属与降息的相关系数接近0.8,工业金属如铜、铝,相关系数约在0.6-0.7,有色金属板块股票的相关系数更是超过0.8。尤其实在货币市场预期宽松、经济处于复苏周期时,贵金属先涨、带动工业金属后涨的联系会更紧密。

类似的时间段有:2009-2011年的后金融危机宽松时期、2026-2018年的全球复苏叠加供给收缩时期(中国供给侧改革),还有2020-2021年疫情后宽松时期叠加新能源产业爆发带动有色金属需求回暖时期。

当期的宏观市场环境与贵金属与有色金属的共振,也充分验证了此规律。

02 资金大规模买入成重要推手

在市场资金面,美联储自2024年9月开启新一轮降息周期,带动全球实际利率下行,显著降低贵金属的持有机会成本,也为周期性投资买盘入场提供了有利条件。

在各国央行之后,市场资金成为另一个助推贵金属需求飙升进而推升价格的重要推手。

数据显示,2025年全球黄金ETF持仓量实现大幅增长,截至当年12月19日,累计持仓达3985.94吨,较年初增加767吨,创下2004年以来第二大年度增持规模;

而白银市场受高交割需求影响引发现货流动性紧张,从数据来看,全球主流白银ETF持仓从年初的235万吨增至2025年12月29日的265万吨,锁定库存比例高达61.9%。白银市场本就严重结构性失衡的局面,叠加资金涌入、新能源与AI产业新增实物需求,进一步加剧了现货紧俏格局。

据企业市值数据平台companiesmarketcap 显示,白银在1月14日市值突破5万亿美元,超过英伟达成功跻身全球价值第二高的资产,仅次于黄金。

不仅是资金大量买入贵金属,对于其他有色金属板块的流入也十分可观。

在2025年度,全市场有色主题ETF(剔除黄金主题)全年净申购额超510亿元,总规模从年初约80.78亿元增至年末近800亿元,年内规模增长近9倍,资金主要集中在工业金属、能源金属等细分领域。

2026年以来,资金进一步加速流入有色板块,其中有色矿业ETF招商(159690.SZ)净值续创上市以来新高,近10日获资金净流入超1.1亿元,净流率翻倍。

在个股层面,市场资金对于各细分有色行业的“买买买”更为显著,据相关报道资料显示,2025年,主力资金净买入紫金矿业、洛阳钼业分别超过百亿元,净流入华友钴业、赣锋锂业、天齐锂业、中国铝业等有色行业核心巨头的净流入也有大数十亿元不等。

有色板块不仅在2025年走出了翻倍式强势表现,很多核心企业在业绩层面也得到了显著增长。

“金铜双冠王”紫金矿业2025年前三季度营收2542亿元,同比增长10.33%;归母净利润378.64亿元,同比增长55.45%,业绩增长主要系金、铜、锌、银的销售价格不同程度上涨;

洛阳钼业2025年前三季度利润已达142.80亿元,超越2024年全年,其中Q3单季净利润56.08亿元,同比增长96.40%,环比增长18.69%,预计2025年全年净利润预计增长70%以上;

赣锋锂业2025年前三季度营收146.25亿元,同比增长5.02%,实现归母净利润0.3亿元,同比增长103.99%,其中Q3单季营收62.49亿元,同比大涨44.10%,净利润更是一举飙升3.64倍达到5.57亿元。

北方稀土2025年前三季度净利润同比暴增280.27%,全年预计增长177%以上,主要受益于稀土价格企稳回升(氧化镨钕从40万元/吨涨至65万元/吨)+新能源汽车销量同比+35%+风电装机量同比+40%带动稀土永磁需求增长+新增5万吨高性能钕铁硼产能;

值得一提的是,在有色板块中,真正走出大行情来的,基本都是各细分行业中的头部核心龙头企业。

原因也很简单,因为在有色资源型行业,话语权基本都是往上游走,谁越是手中有矿,话语权就越大,就越得到市场高估值认可。同时,规模化和产业链一体化也是非常关键的竞争力。当有色金属价格(如铜价、金价、锂价)上涨时,这些公司的利润会直接、快速地提升。

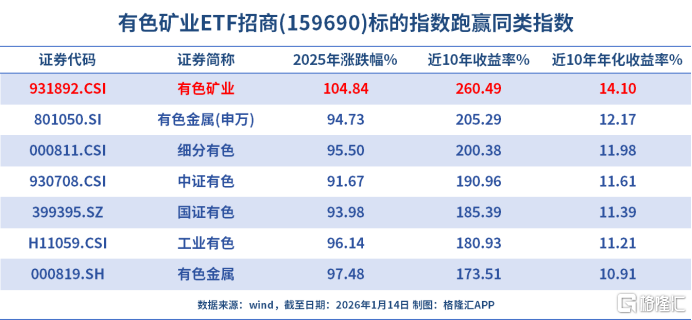

这也是为什么有色矿业指数近一年、近十年涨幅领跑全市场主流有色指数的关键底层原因。

作为聚焦上游资源领域的投资工具,有色矿业ETF招商(159690.SZ)覆盖金银铜锂稀土等多种战略性资源,聚焦资源品上游,黄金、铜、铝等关键金属权重占比近六成,通过集中投资上游资源龙头,囊括了紫金矿业、北方稀土、洛阳钼业、华友钴业、山东黄金、赣锋锂业等巨头,因而能在有色金属价格上涨时净值涨幅往往数倍于商品本身,展现出显著的价格弹性。

2025年,有色金属板块涨幅94.73%,位居申万一级行业首位。其中有色矿业ETF招商(159690.SZ)跟踪的中证有色金属矿业指数涨幅达104.84%,相对弹性更佳。从历史长期表现来看,截至2026年1月14日,有色矿业指数相对主流有色金属主题指数弹性更高,近十年累计涨幅260.49%,年化涨幅14.10%,在有色主题指数中锐度非常高。

04 结语

总的来看,2025年以来有色金属板块之所以持续强劲的上涨行情,底层逻辑是宏观流动性宽松、地缘博弈、供需格局转向以及大量资金流入等多方面的持续共振。

在多重利好共振的驱动下,有色板块本身不仅有宏观叙事支撑,更有业绩层面的强力兑现,行业已不再是传统意义上的“周期股”,而是兼具“周期属性”与“成长属性”的核心资产。(全文完)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论