迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

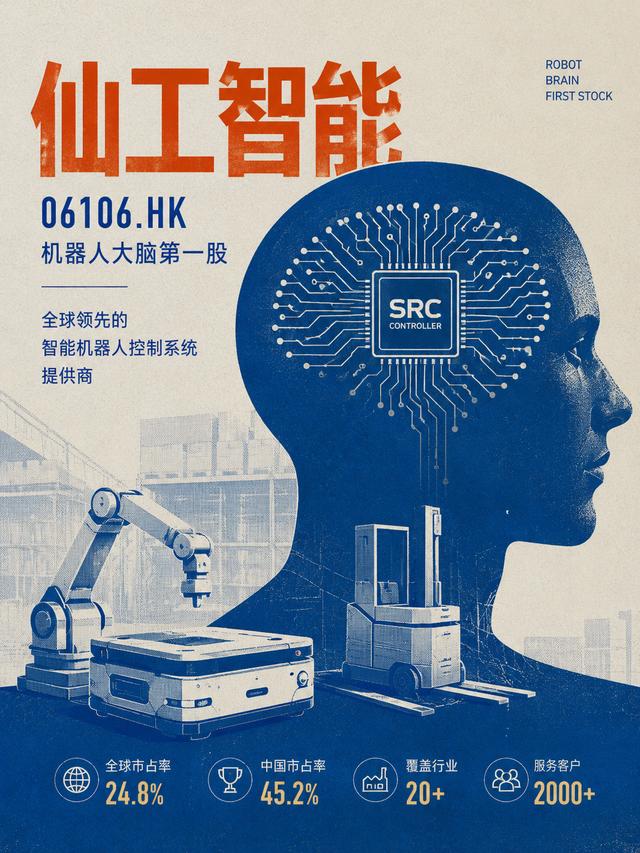

仙工智能今起招股,6月24日预计登陆港股。

仙工智能不是那种只靠一台机器人跑来跑去吸引镜头的公司,其真正想卖的,是让机器人能感知、定位、决策、运动、调度的控制系统。

换句话说,公司卖的不是机器人这副“身体”,而是让身体听得懂命令、走得对路线、避得开障碍、干得了活的那套“脑子”。

港股市场现在不缺机器人公司,甚至可以说有点拥挤。极智嘉、优必选、越疆、乐动、卧安,再加上一堆排队的具身智能公司,投资人已经从“机器人好酷”走到了“你到底能不能赚钱”。讲故事的窗口还在,但市场的耐心明显没以前那么奢侈了。

仙工智能上市背后,也是在回答:在机器人这门生意里,最值钱的到底是整机,还是控制系统?是那台看得见、摸得着、能拍视频的机器,还是那套藏在机器身体里的大脑?

目前来看,仙工智能卡住的是机器人产业从“卖设备”到“卖能力”的拐点。

过去很多年,工厂里讲自动化,本质上还是买设备。叉车是叉车,AGV是AGV,机械臂是机械臂,设备买回来,集成商进场,围着产线、仓库、工艺做一堆非标改造。一个客户一个方案,一个项目一套交付,听起来很工业,做起来很辛苦。

工厂最真实的痛感,不在发布会里,而在现场。货架间距不一样,地面坡度不一样,物料尺寸不一样,工人习惯不一样,甚至同一条产线换一个班组,操作逻辑都可能变。机器人进入真实世界之后,最难的不是炫技,而是忍受这些不标准、不优雅、不讲道理的细节。

技术公司喜欢讲“通用”,工厂现场只相信“能用”。

仙工智能想解决的,就是这种撕裂感。把机器人最底层的感知定位、运动控制、任务调度、零部件适配,尽量做成标准化模块,让集成商和终端客户不用从零开始写底层代码,不用每次面对一个场景都重新造轮子。控制器、软件、配件、机器人款型,共同组成一个开放平台,让开发和使用机器人更像搭积木。

听起来很技术,背后其实是一个很朴素的商业判断:工业机器人行业太碎了,碎到任何一家整机公司都不可能吃完所有场景。既然场景吃不完,那就不如去做所有场景背后的基础设施。

按2025年控制器销量算,仙工智能在全球和中国市场分别拿到24.8%和45.2%的份额。这个数字的意义,不只是“全球第一”四个字好看,而是说明它已经在机器人“决策中枢”这件事上占了一个入口。机器人每一次转弯、避障、搬运、调度,背后都是数据。工业场景的数据不像互联网流量,不会自己涌进来,必须靠一台台机器在真实工厂里跑出来。

谁拿到更多真实工况,谁就更接近下一轮具身智能的核心资产。

仙工智能部署越多,数据越多;数据越多,模型越好;模型越好,控制器和软件越强;平台越强,更多集成商和客户愿意接入。这个飞轮如果转起来,仙工智能就不再只是一家机器人零部件公司,而是具身智能时代的工业操作系统。

但资本市场最残酷的地方在于,可以听故事,却不会永远为故事付费。

仙工智能的问题也很清楚:嘴上讲的是高毛利“大脑”,财务报表里撑起收入的却还是低毛利“身体”。

2023年至2025年,公司收入从2.49亿元增至4.42亿元,复合增速约33.2%,毛利率维持在47%左右。这个增长速度不差,尤其考虑到它成立时间并不长,已经有超过2000家集成商和终端客户,业务覆盖35个以上国家和地区,还进入了3C、汽车、新能源、半导体、生物医药等20多个细分行业。

可是往下看收入结构,矛盾就出来了。

控制器和软件毛利率很高,控制器毛利率接近80%,软件毛利率接近90%,非常符合市场对“平台型科技公司”的想象。但它们的收入占比并不高。真正贡献收入大头的是机器人整机业务,占比接近七成,毛利率却只有约38%。

市场如果把仙工智能当成控制系统和软件平台公司看,愿意容忍短期亏损,愿意给更高市销率,愿意相信未来利润弹性。如果把公司当成机器人整机公司看,那就要看收入规模、订单能见度、毛利率、回款周期、库存压力,还要拿去和极智嘉、海康机器人、快仓、未来机器人这些玩家放在同一个池子里比较。

估值一旦从“平台”切回“硬件”,溢价就会掉下来。

更现实的压力来自价格。仙工智能的控制器销量在增长,但单价在过去几年降幅很大。用价格换市场份额,这在平台早期并不少见,先把入口铺出去,再靠软件、服务、生态赚钱。问题在于,工业机器人不是消费互联网,客户迁移成本高,销售周期长,回款慢,交付重,售后复杂。想靠低价快速形成网络效应,没有那么容易。

工厂不是手机用户,不会因为一个界面漂亮就马上换系统。工业客户要的是稳定、可靠、少出错,最好出问题还能有人立刻到现场。任何一个想做平台的机器人公司,都必须先穿过泥泞的项目交付。

所以仙工智能上市后,市场真正要看的有三个指标。

第一,高毛利控制器和软件收入占比能不能提升。只有大脑业务成为收入主线,公司的估值逻辑才有机会从硬件制造切到平台科技。

第二,整机业务能不能从“收入支柱”变成“平台样板间”。整机不是不能做,但它最好承担验证场景、沉淀数据、带动控制器和软件销售的功能,而不是长期把公司拖进低毛利竞争。

第三,现金流质量能不能改善。机器人行业进入上市潮后,亏损已经不是最吓人的问题,最吓人的是亏损换不来定价权。应收账款拉长、客户流失率偏高、销售费用和研发费用持续高位,都会让投资人重新计算这家公司离盈亏平衡点到底还有多远。

仙工智能这次募资用途,基本也围着这些问题展开。约一半资金投向新一代控制器、人形机器人控制系统及相关研发,20%用于多功能中心,15%用于产业链上下游并购,近10%用于全球销售网络。说白了,公司要继续补大脑,也要补身体,还要补出海渠道和生态拼图。

出海可能是它改善利润率的重要变量。国内机器人市场热,问题是价格战也热。海外客户预算更成熟,自动化需求更刚性,项目客单价和毛利率往往更好。仙工智能现在大部分收入仍来自中国内地,但海外业务增速更快,德国、日本等地已经有布局。如果它能在欧美、日本的中高端AMR控制器市场打开缺口,估值逻辑会更好看。

当然,出海也不是一句“全球化”就能解决的。欧洲客户看认证,日本客户看稳定,美国客户看服务网络,海外工业客户对供应商的要求通常比国内更慢、更细、更磨人。机器人公司出海,拼到最后不是英文官网,而是本地交付能力和长期售后信用。

讲到这里,仙工智能最值得琢磨的地方,其实不是它有多像一家完美公司,而是把机器人行业现在最真实的矛盾都暴露出来了。

产业很热,但盈利很冷。概念很大,但场景很碎。控制器很值钱,但收入还靠整机。平台故事很好听,但平台要先在一个个脏活累活的项目里熬出来。

仙工智能讲的不是机器人替代人类的科幻故事,而是让机器人先学会在现实世界里干活。现实世界没有那么干净,没有实验室里的完美地面,也没有发布会里的预设路线。真实工厂有噪音、有灰尘、有临时堆放的托盘、有突然伸出来的人手、有每个老板都想降本增效但又不想承担试错成本的犹豫。

机器人产业最难的,不是发明一个未来,而是把未来塞进现实的缝隙里。

仙工智能站在一个很好的位置:具身智能升温,机器人国产替代推进,港股科技股风险偏好修复,工业智能机器人市场未来几年还有高速增长。它也有明确短板:收入结构倒挂,价格战压力存在,盈利尚未兑现,平台飞轮还需要更多财务证据。

从卖机器人,切到卖机器人大脑;从项目收入,切到平台收入;从主题升温,切到利润修复。

机器人行业已经不缺想象力了,缺的是能把想象力变成订单、毛利和现金流的公司。仙工智能的上市,像是在提醒市场:具身智能最先被资本单独定价的,未必是那张最像人的脸,而可能是藏在机器身体里、看不见却决定一切的脑子。

故事讲到这里,才刚刚开始。接下来要看的,是这颗“脑子”能不能真正长出赚钱的能力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论