迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月8日,半导体设备板块全线爆发。截至发文,半导体设备ETF招商(561980)大涨超5%,权重股中微公司、北方华创、中科飞测大涨7%,长川科技、中芯国际涨超6%、4%,寒武纪、拓荆科技、海光信息等集体跟涨。资金面上,该ETF连续3个交易日获资金净流入约7000万元,资金抢筹迹象明显。

本轮行情的直接导火索,或是存储产业链业绩的持续超预期兑现。4月7日晚间,香农芯创发布2026年一季度业绩预告,预计归母净利润11.4亿至14.8亿元,同比增长6714.72%至8747.18%,扣非后净利润同比增长最高达9713.23%,暂列A股一季度“预增王”。

公司明确表示,业绩暴增源于生成式人工智能应用需求蓬勃增长,企业级存储产品价格持续上涨,公司盈利能力持续改善。更令人震撼的是,香农芯创2026年一季度单季盈利能力,已超过其2025年全年归母净利润5.44亿元的2倍以上。

与此同步,存储巨头仍在加码提价。三星电子一季度已将DRAM均价翻倍,二季度再度上调30%,覆盖HBM、服务器及通用DRAM全品类。SK海力士此前表示,2026年HBM产能已全部售罄,DRAM和NAND库存仅剩4周。TrendForce数据显示,二季度DRAM合约价预计环比再涨58%-63%,NAND Flash合约价飙涨70%-75%。

涨价效应正从存储向全产业链加速传导。从英飞凌、德州仪器等国际IDM大厂,到晶合集成、普冉股份等国内头部厂商,密集发布调价通知,标志着行业从价格竞争转向利润修复阶段。

分析人士认为,本轮涨价潮由供给端成本压力与AI需求增加共同推动,设备、材料等国产化率提升环节有望率先受益。

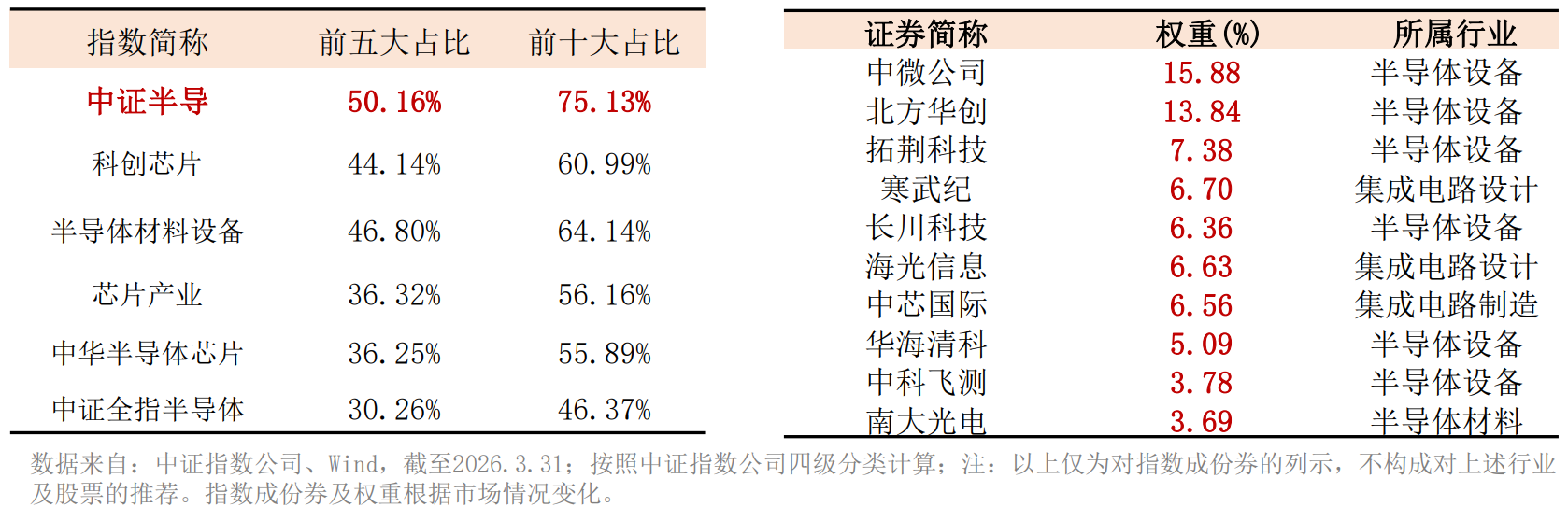

半导体设备ETF招商(561980)跟踪中证半导,设备与材料占比超80%,此外还重仓20%集成电路设计与制造龙头,前十大权重股覆盖中微公司、北方华创、中芯国际、寒武纪、海光信息等产业链龙头,2020年以来累计涨幅超234%,高弹性特征显著,有望充分受益于存储大周期与国产替代浪潮。

据悉,该指数前十大集中度远超科创芯片、半导体材料设备等同类指数,周期传导性较强,因此反弹锐度更强,或在新一轮半导体上行周期中更具弹性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论