迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

过去几年,光伏行业经历了逆风时期,不少公司业绩持续下滑,股价也不断下挫。

但是罗博特科却给出了另一个剧本,这家公司以光伏设备制造起家,通过收购涉足硅光设备领域,搭上了CPO、OCS的快车;尽管业绩依然受到光伏的拖累,但是投资人已经通过股市给新业务投出了赞成票。

格隆汇获悉,5月13日,罗博特科智能科技股份有限公司(简称“罗博特科”)递表港交所,由华泰国际、花旗、东方证券担任保荐人。

罗博特科于2019年1月8日在深交所创业板上市,股票代码:300757.SZ,截至5月15日收盘,公司股价589.98元/股,市值988.85亿元,今年股价已经涨了152.88%。

公司2025年收入为9.5亿元,净利润录得亏损,从静态PS和PE来看,公司当前的估值并不便宜。

01

总部位于江苏苏州,业务横跨两大领域的智能制造设备

罗博特科的历史可追溯至2011年4月,当时公司的前身苏州罗博特科成立,2016年9月改制为股份公司,总部位于江苏苏州。

截至2026年5月8日,戴军、元颉升及宁波科骏作为一组单一最大股东集团,合计持有公司已发行股本总额中拥有约32.09%的权益。

戴军今年52岁,为公司董事长、执行董事、代表公司执行其事务的董事兼本公司首席执行官;他先后获哈尔滨理工大学铸造工艺与设备专业学士学位、复旦大学工商管理专业硕士学位、香港城市大学工商管理专业博士学位。

创立罗博特科之前,戴军曾在元颉升、华莱科技有限公司、汉高(中国)有限公司、美国环球仪器(香港)有限公司等处任职。

罗博特科是一家高精密智能制造设备及系统供应商,这些设备及系统对于提高算力及赋能AI的发展至关重要。

公司提供两条互补的产品线:1、光伏制造解决方案,2、用于硅光器件的高精密组装与测试设备。

这两个产品线相互结合,共同应对当下两项最重大的技术转变:AI驱动的数据基础设施的兴起,以及全球向可再生能源的过渡。

光伏制造解决方案

在光伏制造领域,公司为高效光伏电池提供高速、高通量、高柔性的制造设备及智能制造解决方案。

根据灼识咨询的资料,按2024年收入计,全球前十大光伏制造商中有八家为公司的客户,包括通威、晶科及天合光能等。

硅光组装与测试设备

在硅光制造领域,高效及高通量的组装与测试乃属关键瓶颈。硅光器件要求纳米级精度的光学对准,是传统半导体设备无法达到的性能水平。

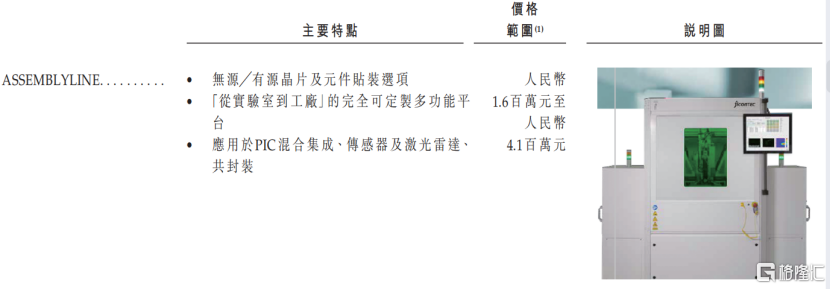

通过收购ficonTEC,罗博特科涉足两大主要产品线:组装与测试设备,这些设备是生产AI算力所需的高速光模块(如CPO、OCS等)的核心装备。

晶粒级光子器件组装设备,来源:招股书

ficonTEC的解决方案将人工智能驱动的工艺软件与高精密设备相结合,交付自动化、高通量的制造系统,最大限度地减少人为错误,支持可扩展的生产并提供解决方案,客户包括博通等。

公司的设备主要销售给从事AI行业光学基础设施开发的企业,例如:

1、将集成电路制造纳入其业务的集成器件制造商(IDM);

2、制造集成电路的晶圆代工厂;

3、为无晶圆厂半导体公司及IDM提供最终组装器件之测试与组装服务的半导体封装和测试服务提供商(OSAT);

4、将集成电路制造外包的无晶圆厂半导体公司。

02

近两年收入持续下滑,2025年净利润亏损

近几年,受下游光伏行业下行的影响,罗博特科的收入也有所波动。

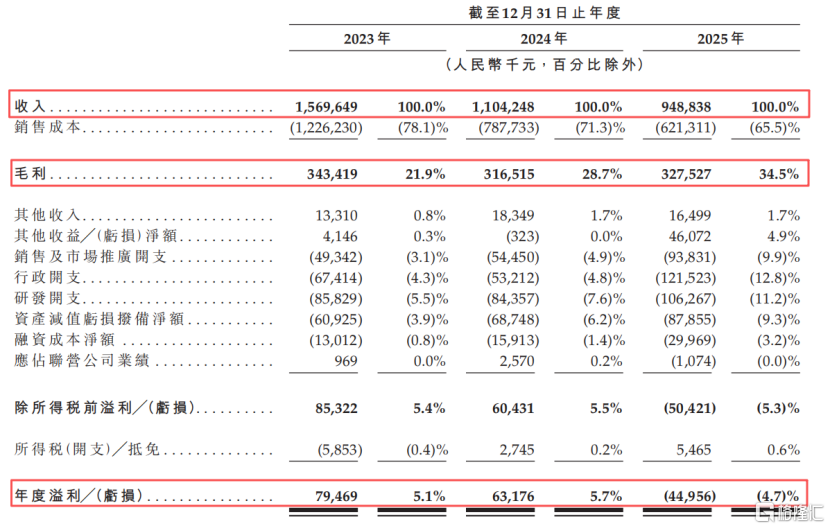

2023年、2024年及2025年(报告期),公司的营业收入分别为15.7亿元、11.04亿元、9.49亿元,实现净利润分别为7947万元、6318万元、-4496万元,收入和利润均持续下滑;报告期内毛利率分别为21.9%、28.7%、34.5%。

2025年录得亏损,主要是由于光伏制造解决方案分部面临重大的全行业逆风。

关键财务数据,来源:招股书

近几年,公司对前五大客户的销售额合计占比均超60%。

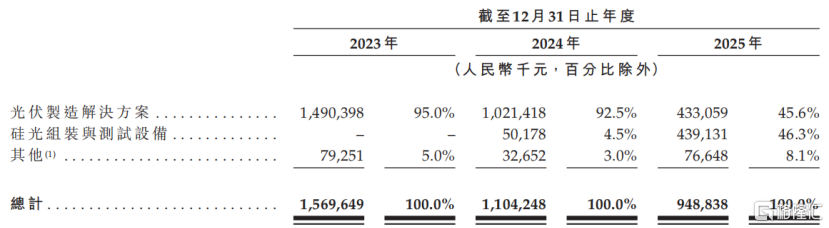

从收入构成来看,光伏制造解决方案业务在报告期内持续下滑。

2025年,光伏制造解决方案分部业务的收入为4.33亿元,而在2023年的收入为14.9亿元,两年下滑了超70%。

相反,硅光组装与测试设备则在持续增长,自2025年5月合并ficonTEC以来,这部分的收入由2024年的5020万元增至2025年的4.39亿元,一定程度弥补了总收入的下滑幅度。

按产品类型划分的收入明细,来源:招股书

2016年1-3月,受硅光组装与测试设备分部的增长推动,公司的收入增加至1.64亿元,但是净利润亏损3870万元,亏损较2025年同期有所加剧。

报告期内,罗博特科的研发开支分别为8580万元、8440万元1.06亿元,分别占各年度总收入的5.5%、7.6%及11.2%。

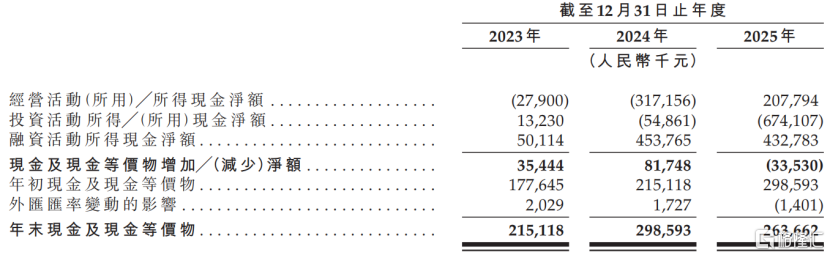

值得注意的是,罗博特科也面临一定的应收账款压力。报告期内,公司的贸易应收款项及应收票据的账面净值分别为3.62亿元、5.19亿元、7.51亿元,周转天数由2023年的82天拉长至2025年的244天。

2025年年底,公司账上现金及现金等价物约2.64亿元,较2024年年底有所减少。

现金流量表摘要,来源:招股书

03

罗博特科在全球硅光智能制造设备行业的市占率约25.5%

光伏智能制造设备是指利用先进信息技术,并贯穿光伏产品开发全过程的先进制造设备和系统,可实现高效和高通量的生产线。

光伏电池的制造(尤其是TOPCon、HJT及XBC等高效电池)需要高水平的精度及工艺控制,以确保最佳的能量转换效率、良率及长期可靠性。

2024年,全球光伏智能制造装备的市场规模约1411亿元。光伏价值链各环节的产能历史上已经历迅速扩张,且该行业经历了区域性或特定环节的产能过剩及利润率压缩的时期。

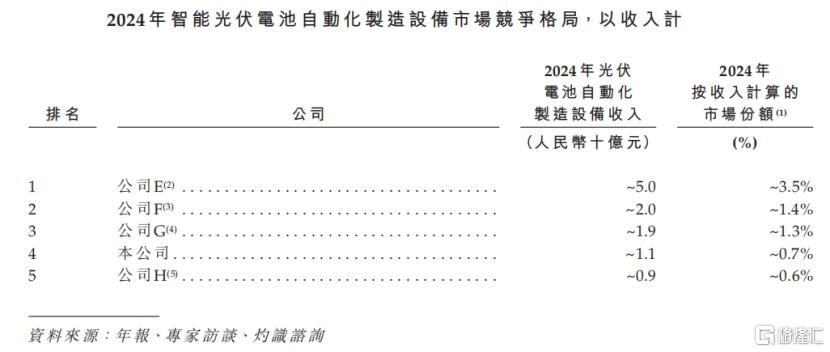

另外,全球光伏智能制造设备行业市场竞争激烈且分散,中国公司主导领先地位。于2024年,罗博特科在智能光伏电池自动化设备行业中排名第四,占据整体光伏智能制造设备市场约0.7%。

行业内主要参与者还包括捷佳伟创、金辰股份、江松科技、先导智能等。

2024年智能光伏电池自动化制造设备市场竞争格局,来源:招股书

光子学是AI时代数据传输的基础,而硅光技术是关键进步,它让光互连部件变得更小、更集成、成本更低。其中,CPO和OCS是解决数据中心互连需求的两种关键方案。

但制造硅光器件非常复杂,需要纳米级精度和昂贵的设备;而且几乎无法返工,因为光学对准极难,微小瑕疵就会导致失败,良率远低于传统电子芯片。因此,在生产的每个环节进行严格测试至关重要。

光子学智能制造设备是专用于组装和测试光子器件的精密设备。它融合了光学、电子与智能软件,能达到微米级甚至更高的精度,并能自动化运行。

其中更高级的一类叫高精度硅光智能制造设备,它专门用于硅光技术,精度进一步提升到了纳米级,并且能应对硅光器件容错率极低、光学对准要求极高、光电封装极其复杂这些特殊挑战。

光子学智能制造设备产业链依赖于上游元件与软件供应商、中游设备制造商及下游光子学器件制造商之间的紧密协作关系。

光子学智能制造设备产业链,来源:招股书

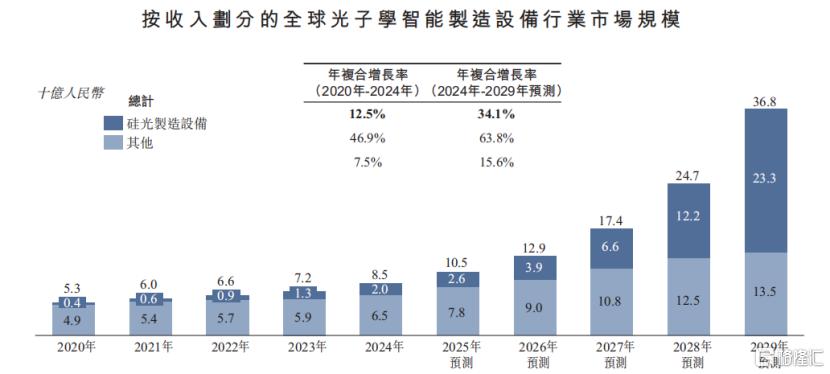

从市场规模来看,全球光子学智能制造设备的市场规模从2020年的53亿元增长至2024年的85亿元,复合年增长率为12.5%,预计到2029年将达到368亿元。

按收入划分的全球光子学智能制造设备行业市场规模,来源:招股书

光子学制造设备市场包含多种技术路线(如磷化铟、铌酸锂等),但由于AI和高速通信的强劲需求,硅光智能制造已经从中独立出来,成为一个快速增长的细分市场。

这个细分市场从2020年到2024年增长迅速,规模达到20亿元。虽然目前市场整体规模还不大,但预计到2029年将大幅增长至233亿元。

关键的推动力来自CPO和OCS技术,它们预计在2027年至2028年进入大规模应用,届时将带动设备市场的加速增长。

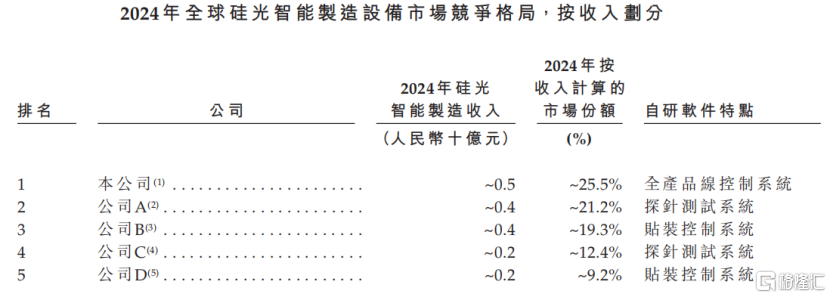

罗博特科在2025年收购了ficonTEC,由此在全球硅光智能制造设备市场中排名第一,占据约25.5%的市场份额。行业内其他参与者还包括旺矽科技、ASMPT等。

2024年全球硅光智能制造设备市场竞争格局,来源:招股书

总体而言,罗博特科在过去几年,受光伏制造设备的影响,总收入明显下滑,且2025年出现亏损。未来,公司能否依托第二增长曲线——硅光制造设备,实现业绩的逆转,格隆汇将保持关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论