迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 吴凡

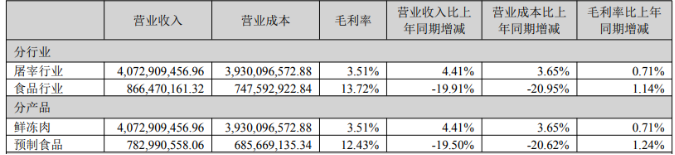

近期,以“一体两翼”为发展战略的龙大美食(002726.SZ)发布了2025年半年报,报告期内,公司营收微降1.38%至49.75亿元,盈利端承压显著:归母净利润和扣非归母净利润分别为3516.87万元和3227.96万元,各自较上年同期下滑39.52%和42.15%。屠宰业务作为公司核心支柱,上半年贡献超八成收入,然而受生猪价格持续低位运行等因素影响,其毛利率仅为3.51%,虽较去年同期提升0.71个百分点,但仍处于较低水平。与此同时,作为战略重点发展的预制食品业务盈利水平高于屠宰业务,上半年收入却同比下滑19.5%至7.83亿元。

证券之星注意到,2021年以来的猪价波动使龙大美食经营面持续承压,不仅营收连续四年下滑,且扣非归母净利润四年累计亏损超18亿元,截至今年上半年,公司有息负债约32.19亿元,其中短期债务占57.72%,而其货币资金仅约9.73亿元,短期偿债压力较大。为此公司于近期放弃收购控股股东旗下生猪养殖公司五仓农牧,与此同时,公司还将两大生猪养殖募投项目第二次延期至2026年8月,试图通过收缩非核心布局、优化项目节奏缓解经营与财务双重压力。

行业周期低谷,募投项目一延再延

2021年,是生猪价格进入周期性低位的转折点。证券之星了解到,2018年非洲猪瘟导致全国生猪产能损失超40%,2019—2020年猪价飙升至历史高位,刺激行业大规模扩产,然而这种“报复性扩产”也导致了2021年后市场供应持续过剩,成为猪价低迷的核心推手。

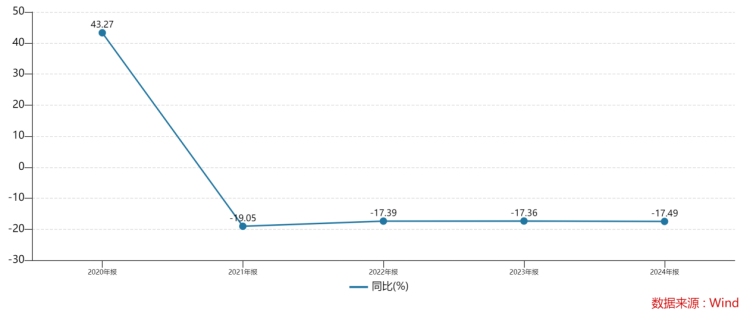

在此背景下,2021年,龙大美食业绩双降,其中归母净利润大幅亏损6.59亿元,2022年利润端短暂回暖后,2023年再度巨亏15.38亿元,创下自2014年上市以来最大亏损纪录。

为提振行业长周期下公司生猪屠宰业务的低迷表现,在屠宰业务方面,龙大美食缩减了部分产能利用率低及亏损严重的工厂的业务规模,提高盈利能力较好的单厂产能利用率;在养殖业务方面,公司则主动淘汰了部分生产效率低、设施较老旧的养殖场。

通过对传统业务的调整,2024年龙大美食的屠宰业务较上年同比下降6.65%至89.91亿元,归母净利润实现扭亏至2161.76万元。不过公司业绩在这一年回暖也得益于行业整体去产能,生猪价格呈上涨趋势,同时叠加养殖成本的下降,生猪养殖行业整体同比减亏或扭亏为盈。

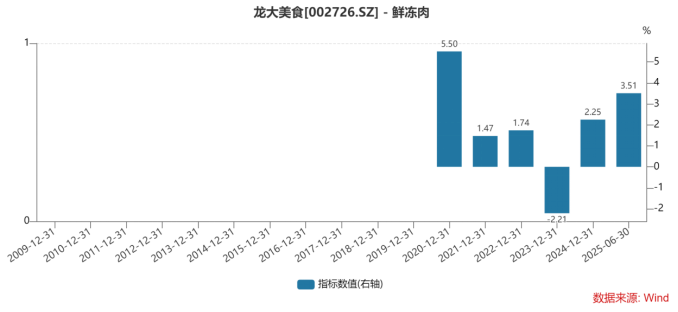

值得注意的是,通常猪周期下行期持续2-3年,但本轮周期因产能恢复过猛而延长,同时,需求端受多重因素影响,猪肉消费增长乏力,今年上半年猪肉产量同比增长,但生猪价格呈下跌趋势。这种价格低位运行直接冲击了龙大美食的盈利水平。报告期内,公司鲜冻肉的毛利率仅为3.5%,而在过去四年,该产品毛利率未超过2.5%,其中2023年的毛利率低至-2.21%,鲜冻肉板块的盈利乏力也直接拖累整体利润水平。

由于猪价波动带来的经营压力,截至今年上半年,公司资产负债率70.82%,货币资金9.73亿元、有息负债32.19亿元(短期债务占57.72%),短期借款及一年内到期非流动负债规模大,面临兑付压力。为此公司于近期公告称,放弃对控股股东蓝润发展旗下生猪企业五仓农牧的收购,而此举原是为了解决同业竞争问题。

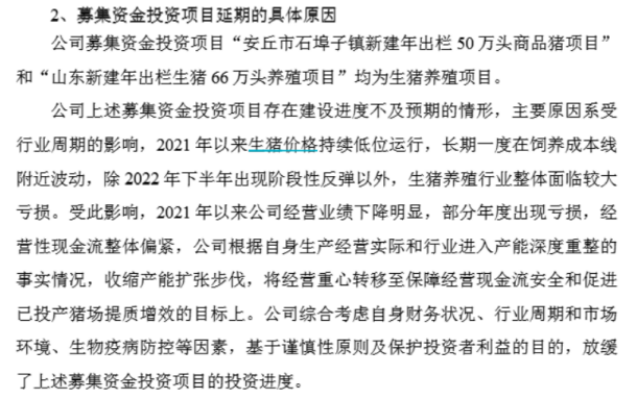

此外,龙大美食还于近期再次对两大生猪养殖募投项目“安丘市石埠子镇新建年出栏50万头商品猪项目”和“山东新建年出栏生猪66万头养殖项目”延期至2026年8月。公司坦言,前述项目存在建设进度不及预期的情形,主要原因系受行业周期的影响。公司对非核心项目的收缩,即反映出其对项目风险的审慎,也暴露了其在周期低谷期推进上游布局的被动性。

预制菜收入承压

早在2021年猪价进入下行周期之初,龙大美食便将预制菜业务确立为“一体两翼”战略的核心,计划依托屠宰业务的原料优势打造第二增长曲线。这一布局初期成效显著:预制菜收入从2021年的10.75亿元增至2023年的19亿元,其间,公司培育出5-6款亿元级别大单品,包括肥肠类、培根类、酥肉类等。

龙大美食的预制菜业务渠道以B端为主,亦包括网店直销、经销等渠道。开源证券在2024年发布的一份研报中认为,从客户结构上看,公司预制菜客户中,大B占比50%,中小B占比40%,C端占比10%,其中从大客户结构看,其服务的企业包括海底捞、肯德基、麦当劳、西贝莜面村、荷美尔、永辉等,企业类型涵盖知名餐饮连锁企业、食品加工企业和大型连锁商超等客户。

然而,预制菜收入的增势却在2024年戛然而止,该年公司预制食品收入同比大幅下滑14.98%至16.87亿元,而在今年上半年,公司预制食品收入继续承压,同比大幅下降19.5%至7.83亿元。

从行业侧看,多家预制菜上市公司在今年上半年走出业绩分化,如国联水产、惠发食品、华天酒店、海欣食品的营收均呈现双位数下滑,而得利斯、味知香等公司的营收呈现同比增长。

证券之星了解到,由于预制菜行业入局门槛不高,行业内涌现出众多企业,按特征划分,包括以真滋味、味知香为代表的专业性预制菜企业,其商业模式为C端品牌与加盟模式相结合;以国联水产、龙大美食为代表的,是上游农产品加工企业,其商业模式为B端规模定制,销售渠道以B端为主;此外入局企业还涵盖中游冷冻食品企业、连锁餐饮以及新零售。

由于龙大美食预制菜业务较为依赖B端客户,当餐饮行业受消费疲软影响缩减采购时,其收入规模即产生波动,尽管公司也在拓展社区团购及电商直播等C端渠道,但短期看对预制菜板块的提振并不明显。

报告期内,公司也在加大对预制菜的研发投入,其研发费用同比增长37.36%,但在预制菜行业竞争加剧、C端消费者对预制菜态度趋于谨慎之下,公司能否提振B端收入、撬动C端市场,尚待时间检验。(本文首发证券之星,作者|吴凡)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论