迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|多客

来源|贝多商业&贝多财经

神经介入赛道曾是医疗器械领域的“香饽饽”,高壁垒、高增长、高利润的特性,吸引了一批创新企业扎堆冲刺IPO,试图分食行业红利。

但随着赛道竞争日趋白热化、集采政策持续渗透、监管标准不断收紧,曾经的“黄金赛道”逐渐褪去光环,玩家们的生存压力陡增。

3月12日,艾柯医疗器械(北京)股份有限公司(下称“艾柯医疗”)通过辅导验收,将再度向资本市场发起冲击。

作为一家号称“专注神经介入创新”的企业,看似踩中了创新医疗器械的政策风口,实则早已被财务失衡、产品乏力、赛道承压的多重隐忧缠身。

前次IPO主动撤回、累计亏损超5亿、估值两年暴涨近200%,如今艾柯医疗执意重启上市,面临赛道红利消退、监管趋严,背后的多重隐忧,早已成为其上市路上的“绊脚石”。一、财务陷入泥潭

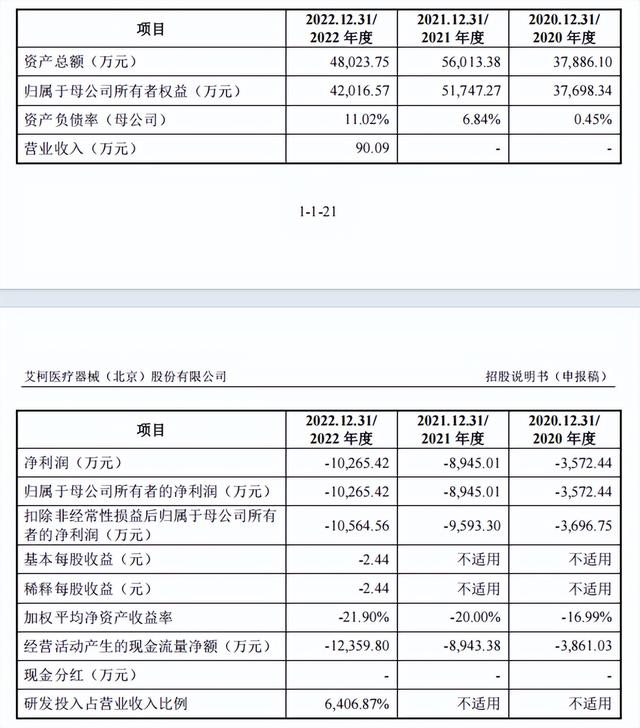

艾柯医疗自从成立以来未能摆脱亏损泥潭,2020-2022年三年间,公司累计净亏损高达2.28亿元,亏损规模呈加速攀升态势。

2020年净亏损3572.44万元,2021年扩大至8945.01万元,2022年核心产品Lattice血流导向密网支架虽于10月通过NMPA创新医疗器械绿色通道获批,但全年营收仅90.09万元,净亏损仍增至1.03亿元。

2023年上半年,随着公司陆续推出多款导管、抽吸类产品并启动商业化推广,营收增至3728.91万元,但亏损进一步扩大至3.17亿元,这一数据背后是神经介入领域“高投入、长周期、慢回报”的行业特性。

神经介入行业技术壁垒极高,核心产品从获批到形成规模化收入,需历经漫长的医院准入、医生培训与临床渗透过程,而神经介入手术对医生专业技能要求严苛,学术推广与操作培训成本居高不下。

更关键的是,当前行业竞争已进入白热化阶段。

核心产品从获批到形成规模化收入需要漫长的医院准入、医生培训与临床渗透过程,而期间研发、生产、营销等固定成本持续刚性支出,导致营收增长完全无法覆盖成本端压力。

现金流层面,艾柯医疗长期处于经营现金流净流出的状态,资金消耗速度较快,成为制约其发展的另一大痛点。

截至2022年末,公司货币资金余额仅2.98亿元,而2022年经营活动现金流净额为-1.24亿元,结合2020-2022年累计经营现金流缺口2.52亿元的情况,可见公司主营业务缺乏正向造血能力,资金主要依赖外部股权融资补充。

投资活动现金流方面,公司持续投入固定资产购建、研发设备升级等项目,2022年投资现金流净额为负,进一步加剧了资金压力。

筹资活动现金流则长期依赖股权融资输血,2023年冲刺科创板IPO时,计划募资10.39亿元,其中2.50亿元用于补充流动资金,4.30亿元用于研发项目,2.56亿元用于生产建设,1.03亿元用于营销网络建设,募资规模约为2022年总资产的2.16倍,足见其对外部资金的强依赖属性。

这种“融资补血,持续亏损,现金流缺口,再融资”的循环,在行业竞争加剧与政策波动背景下,潜藏着极大的流动性风险。二、押注式单一产品布局

艾柯医疗作为一家专注于神经介入领域的初创创新医疗器械公司,其产品结构的单一。

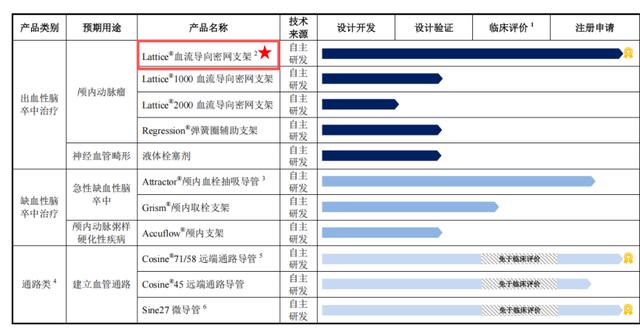

目前,艾柯医疗已实现商业化的产品仅有Lattice®血流导向密网支架及其迭代款LatticeNEXT,公司的全部营收均来自这两款产品,且核心依赖初代产品Lattice®。

尽管公司声称“专注于出血性脑卒中和缺血性脑卒中诊疗的神经介入类创新器械及相关通路类器械”,但除了密网支架外,其他产品均未实现规模化商业化,无法为公司贡献任何实质性营收。

对比同行业竞争对手,微创脑科学已构建50余款产品组合,覆盖出血性、缺血性脑卒中的全场景,而艾柯医疗产品大多处于研发或临床试验阶段,无法形成产品协同效应。

这种单一产品依赖,导致公司的营收波动完全取决于Lattice®系列支架的销量与定价,一旦该产品出现问题,公司将面临营收断层,甚至直接亏损加剧。

尽管公司宣称截至2025年已获批Lattice系列、通路类产品及取栓支架等多款产品,试图构建国际一流的全产品线,但本质上仍未摆脱对核心产品Lattice血流导向密网支架的绝对依赖;所谓的新品仅是流于表面的补充,既无法形成实质性的营收支撑,更无力构建第二增长曲线。

这种脆弱的单产品结构,使艾柯成为神经介入集采常态化下最易受冲击的目标。集采前,公司依靠Lattice的高单价与高毛利勉强覆盖运营成本;集采后,产品单价直接腰斩,毛利率迅速下滑至50%以下,单产品盈利模型瞬间崩塌。

若说集采斩断了艾柯的当下盈利,那么创新器械审批趋严则彻底掐断了其未来增长。自2023年以来,国内审批政策显著收紧.

例如临床数据要求从“单中心小样本”升级为强制性的“多中心大样本长期随访,至少1-2年”,审批周期从1-1.5年延长至2-3年,高风险产品甚至需3-4年,导致时间与资金成本翻倍。

同时,低水平改良型产品难以再获“创新”认定。这些变化对艾柯构成了毁灭性打击:其核心产品Lattice虽于2022年赶上“创新绿色通道”的末班车,但后续管线多为缺乏突破性的改良产品,无法再享政策红利,获批周期恐将翻倍。

更为致命的是,在临床与研发成本高企的背景下,艾柯的研发投入不增反降,2022年研发费用为5772万元,较2021年的6751万元下滑14.5%。

这一逆势缩减直接导致新品上市周期从原本的3-4年被迫拉长至5-6年,而公司现金流紧张、经营现金流为负,根本无力承受如此漫长的“烧钱期”。

艾柯在资金、资源与经验上全面落后,后续新品不仅获批难度极大,即便获批也难以形成竞争力。三、赛道红利消退

作为聚焦神经介入领域的初创器械公司,艾柯医疗正深陷于内忧外患交织的生存危机泥沼之中,既源于自身内部难以忽视的“内忧”,又受制于外部行业环境剧变带来的“外患”。

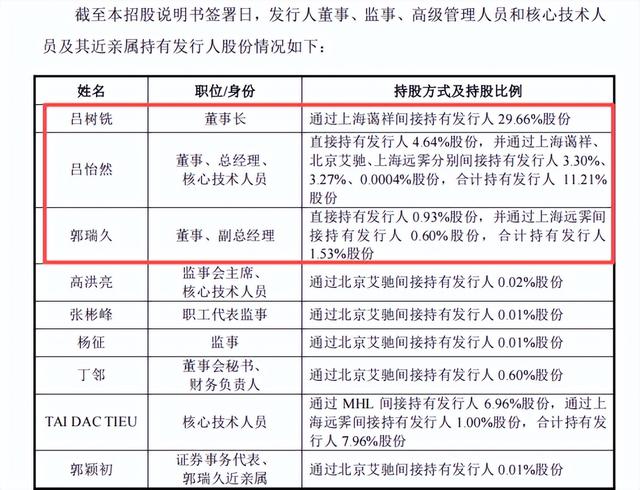

从内部治理的视角来看,艾柯医疗的实控人为吕氏父子,家族控股模式在公司决策中占据主导地位。

此前招股书显示,吕树铣、吕怡然父子直接持有艾柯医疗4.64%的股份,通过上海蔼祥、北京艾驰、上海远霁间接控制该公司39.76%的股份。据此,吕树铣、吕怡然父子合计控制该公司44.40%的表决权,且分别担任艾柯医疗董事长、总经理,为该公司实际控制人。

这种高度集中的家族式管理架构,使得决策过程缺乏必要的制衡机制,在发展的道路上横冲直撞,极易偏离正确的方向。

同时,职业化管理体系的缺失,让公司在面对复杂多变的市场环境时,缺乏科学有效的应对策略,难以找到通往成功的光明大道。

从外部行业环境来看,赛道红利已经消退,政策监管却日益趋严,这无疑给艾柯医疗雪上加霜。

曾经被视为国产初创公司“救命稻草”的国产替代,如今已进入深水区。然而,这一领域恰恰是外资美敦力、史赛克、波科的核心阵地,它们构筑了坚不可摧的壁垒,让国产替代举步维艰。

外资在高端神经介入领域的壁垒主要体现在四个方面,而艾柯医疗却完全无法突破。首先是技术壁垒,外资巨头如美敦力的Pipeline系列,垄断了血流导向支架的核心专利,包括编织工艺、输送系统、表面改性等,拥有数十年的技术积累,产品迭代速度极快,不断推出更先进、更优质的产品。

国内顶级医院的神外、神内医生长期使用外资产品,使用习惯和信任度极高。而艾柯的Lattice,临床数据仅3-5年,样本量小,缺乏长期有效性证据,医生认可度低,进院难度极大,即便侥幸进入医院,也很难被医生优先使用。

再者是渠道壁垒,外资布局了神经介入全产品线,涵盖出血性卒中、缺血性卒中、通路耗材、辅助器械等,能为医院提供一站式解决方案,医院采购更倾向于“打包采购”。

同时,外资的学术推广能力极强,通过全球学术会议、专家共识、医生培训体系等,深度绑定医生,形成了一个紧密的学术推广闭环。

而艾柯仅靠单一产品,渠道网络残缺不全,仅覆盖少数三甲医院,学术推广能力薄弱,根本无法与外资抗衡。

对艾柯医疗而言,更致命的是,它不仅无法突破外资的高端壁垒,还被头部国产厂商远远甩在身后。

微创脑科学、归创通桥等头部国产厂商,已经形成全产品线布局,临床数据和渠道快速追赶外资,如同奔跑在赛道上的领先者,不断拉开与后者的距离。而艾柯仍停留在单一产品,仅覆盖出血性卒中,缺血性卒中完全空白,连高端市场的入场资格都没有,只能望“市”兴叹。

如今,国产替代的“增量红利”已经消失殆尽,行业进入“存量厮杀”阶段,低端市场集采杀价,高端市场外资垄断,艾柯医疗只能在夹缝中艰难求生,被行业持续挤压,最终极有可能沦为边缘玩家。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论