迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

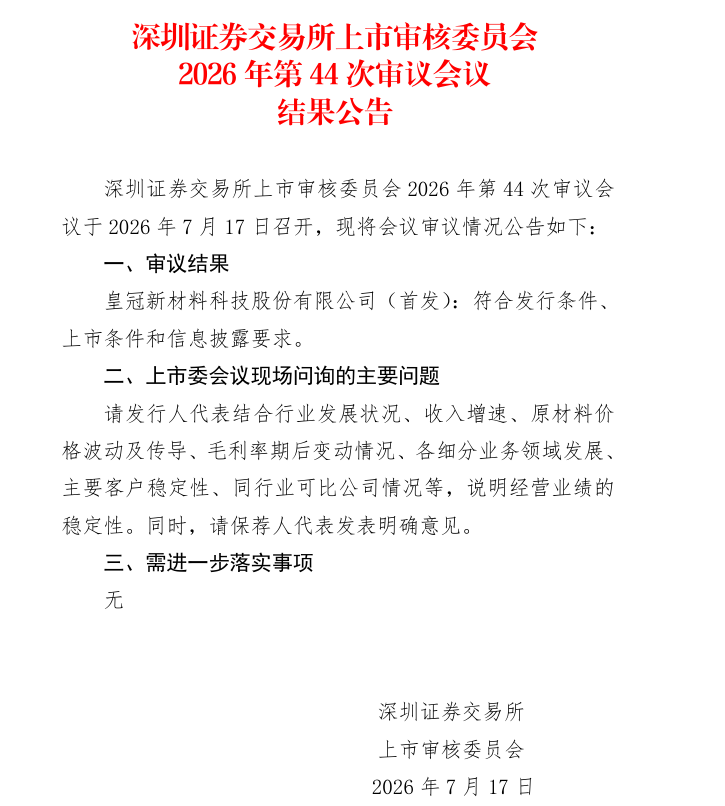

同壁财经讯,2026年7月17日,深交所官网披露,深圳证券交易所上市审核委员会召开2026年第44次审议会议,审议结果显示皇冠新材料科技股份有限公司(简称:皇冠新材)首发符合发行条件、上市条件和信息披露要求,IPO成功过会。保荐机构为中国国际金融股份有限公司。

据同壁财经了解,皇冠新材成立于2000年,总部位于广东中山,是一家以功能性新材料为核心,研发、生产及销售工业级胶粘材料、电子级胶粘材料及功能性薄膜材料等功能性复合材料的高新技术企业。公司创始团队于上世纪90年代初进入胶粘新材料领域,深耕行业逾二十年。公司已构建起覆盖工业级胶粘材料、电子级胶粘材料及功能性薄膜材料三大系列的产品体系,拥有超过110个产品系列,覆盖丙烯酸、聚氨酯、有机硅、橡胶、环氧五大涂布配方体系,能够为消费电子、新能源汽车、半导体、家电等多个领域提供全场景的功能性复合材料解决方案。

从生产布局来看,皇冠新材已形成广东中山、广东江门、江苏苏州、浙江湖州和越南五大生产基地,产品远销30多个国家和地区。公司在国内外设立了16个销售机构,销售模式以直销为主,直销收入占比超过90%。截至2025年6月底,公司员工总数达3255人。公司已先后被认定为国家级高新技术企业、广东省专精特新中小企业。

客户方面,皇冠新材凭借优异的产品性能和稳定的产品品质,产品已进入OPPO、vivo、华为、苹果、谷歌、亚马逊、比亚迪、特斯拉、宁德时代、国轩高科、中创新航、格力、格兰仕、得力等多个领域知名终端的供应链。在市场竞争格局中,皇冠新材与斯迪克、晶华新材、永冠新材等国内头部企业并肩,逐步具备了与国际龙头3M、日东、德莎等企业竞争的能力。据中国胶粘剂和胶粘带工业协会统计,2024年中国胶粘带行业相关品种销售金额合计约281亿元,皇冠新材2024年功能性复合材料销售金额为30.95亿元,国内市场占有率约为11.01%,位居行业前列。

业绩方面,2023年至2025年,皇冠新材分别实现营业收入28.95亿元、31.59亿元和34.08亿元;归母净利润分别为2.78亿元、3.02亿元和3.09亿元;扣非后归母净利润分别为2.75亿元、3.07亿元和3.08亿元。报告期内,公司综合毛利率分别为21.70%、22.55%和23.38%,整体保持稳定上涨趋势。2026年1—3月,公司实现营业收入8.62亿元,同比增长11.59%;扣非归母净利润8335.90万元,同比增长4.72%。公司预计2026年上半年营业收入为17.14亿元至17.92亿元,同比增长11.44%至12.56%;预计归母净利润为1.47亿元至1.63亿元。

此次IPO,皇冠新材计划公开发行股票不超过7282.50万股,拟募集资金约9.19亿元。募集资金将投向五大项目:广东皇冠功能性复合材料扩产项目(约1.99亿元)、江苏皇冠半导体用功能性复合材料等产品扩产项目(约1.55亿元)、浙江皇冠光学膜产业化项目(约2.28亿元)、研发中心建设项目(约2.36亿元)以及补充流动资金(1亿元)。

股权结构方面,公司无控股股东,麦惠权直接持有公司25.92%股份,并通过员工持股平台合计控制48.58%股份;麦惠霞直接持有公司38.59%股份。两人系姐弟关系,合计控制公司87.17%股份,为共同实际控制人。2026年7月5日,双方签署了《一致行动协议》。

在上市委审议会议现场,上市委要求皇冠新材结合行业发展状况、收入增速、原材料价格波动及传导、毛利率期后变动情况、各细分业务领域发展、主要客户稳定性、同行业可比公司情况等,说明经营业绩的稳定性。皇冠新材凭借稳健的业绩增长、持续扩大的市场份额以及广泛的终端客户布局,最终获得上市委的审议通过。

此次过会标志着皇冠新材距离登陆深市主板再进一步。作为国内功能性复合材料领域的头部企业,皇冠新材在消费电子、新能源汽车、半导体等高景气赛道的深度布局,以及持续向高端化方向演进的产品结构,为其未来的成长打开了广阔空间。随着募投项目的逐步落地,公司在产能扩张、技术升级和全球化布局方面有望实现新的突破。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论