迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

昨日市场全天高开高走,沪指、创业板指双双创年内新高。截至收盘,沪指涨0.72%,深成指涨0.86%,创业板指涨0.87%。

债市这边,国债期货收盘全线收跌,30年期主力合约跌0.46%,10年期主力合约跌0.05%,5年期主力合约0.05%。(数据来源:Choice,202500721,指数过往表现不预示未来)

时隔10年再次召开中央城市工作会议,会议主要内容包含哪方面?后市怎么看呢?南南依旧整理了南方基金宏观策略部深度解读观点供大家参考。

01

宏观经济解读

7月14日至15日,中央城市工作会议在北京举行,会议明确我国城镇化正从快速增长期转向稳定发展期,城市发展将从大规模增量扩张转向以城市更新为抓手的高质量发展。

会议部署城市工作7个方面的重点任务。一是着力优化现代化城市体系。二是着力建设富有活力的创新型城市。三是着力建设舒适便利的宜居城市。四是着力建设绿色低碳的美丽城市。五是着力建设安全可靠的韧性城市。六是着力建设崇德向善的文明城市。七是着力建设便捷高效的智慧城市。

二是经济维持韧性增长。二季度实际GDP同比5.2%,较一季度回落0.2个百分点,环比1.1%,弱于季节性(剔除2020年),上半年GDP累计同比为5.3%,关税冲击下维持韧性增长。二季度GDP平减指数约为-1.2%,名义GDP同比回落至3.9%。同时6月经济数据分化,生产走强,消费回落,基建、制造业和地产投资均走弱,就业平稳。

三是社融和信贷均同比多增,私人部门信贷需求改善,M1延续上行。6月新增信贷2.24万亿,好于市场预期的1.84万亿,居民和企业部门信贷均同比多增。6月新增社融4.2万亿,同比多增9008亿,存量社融增速抬升0.2个百分点至8.9%。

6月M1同比4.6%,较上月大幅抬升2.3个百分点,主要与基数走低(去年同期为-1.7%)、信贷需求改善以及化债置换贷款放缓所致。M2同比8.3%,较上月抬升0.4个百分点。三季度政府债发行或迎高峰,预计政府债依旧对社融提供支撑。

接下来是国外,有两点值得关注。

一方面,美国经济动能短期企稳。6 月零售与餐饮销售额环比增长 0.6%,同比增速接近 4%,显示美国经济仍存韧性。不过,虽近期美国经济数据没有进一步恶化,首申等高频数据随季节性回落,但拖累美国经济的主要因素(高利率及关税不确定性)仍未消除。

另一方面,通胀数据显示关税已进一步向零售传导。6月CPI与核心CPI同比分别录得2.6%,2.9%,重启上行,分项基本符合预期。趋势上,年内美国通胀将继续上行,7月核心CPI将超过3%。除非出现明显衰退,美国通胀年内上行的趋势无法改变。

将通胀的组成部分进行拆解,每项按照进口占比与关税税率的影响作出模型预测的通胀变化与实际通胀变化进行比较。测算关税对终端消费者的传导比例从20%上升至40%。预计年内美国通胀的上行压力将进一步增加。(资料来源:南方基金宏观策略部整理,过往表现不预示未来)

总的来说,上半年在关税超预期冲击下,经济保持韧性增长。后续专项债发行加快、新型政策性金融工具,或对基建增速提供一定支撑,以旧换新资金下发对消费提供支撑。

前期抢出口透支、美国经济延续放缓叠加基数影响,出口或有回落压力,后续核心关注出口和关税政策、房地产走势以及7月政治局会议政策定调。

02

后市展望

那后市怎么看呢?

首先是A股。基本面因素逐渐回归,短期或震荡。从市场情绪的角度,上周市场情绪整体偏强,价量齐升,但同时结构上轮动格局突出,并无明显主线。

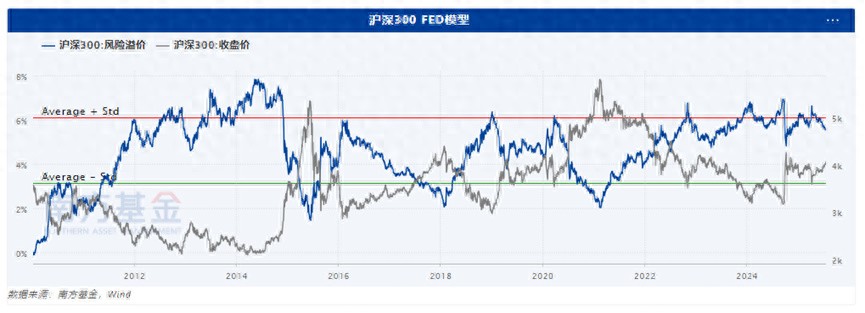

估值维度,2022年以来PPI同比在低位窄幅震荡,受PPI掣肘,沪深300的估值收缩至窄幅波动,估值往往从极度低估修复至中枢水平,当前位置股权风险溢价率已进入一倍标准差以内的区间,估值进一步提升的赔率有限。

结构上,中期关注大盘、低估值风格。财报季将近且政策处于阶段性的真空期,主题类行情的持续性可能会下降,估值更低、业绩稳定性更强的大盘相对小盘有望边际走强。同时,大小盘偏离度再次来到偏低水平,市场指标亦支持大盘风格阶段性跑赢小盘。

近年来A股分红金额与分红比例处于明显的上升趋势中,成为了不可忽视的股东回报来源,而低利率环境下,偏稳定收益的红利类资产相较债券资产的性价比凸显,长期资金入市是长期高确定性的大趋势,红利资产对于保险、社保、养老金等稳健型投资者来说是较好的配置资产。

其次是债市。上周资金面均衡收敛,债市微幅上涨,期限利差走阔。上半年经济增长维持韧性,GDP平减指数处于低位,6月出口不弱,股债跷跷板,资金面扰动因素仍多,多空因素交织,预计10年期国债收益率维持低位震荡偏多,短期关注出口和关税政策进展、资金面波动和7月政治局会议政策定调。

最后是美债。上周美债收益率有所上行,主要反映了在近期经济数据整体平稳的情况下,投资者对年内美联储降息的押注有所退坡。不过,当前市场对美债供给、财政可持续性的担忧情绪比较重,收益率可能会因减税法案等其他因素出现上升。