迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

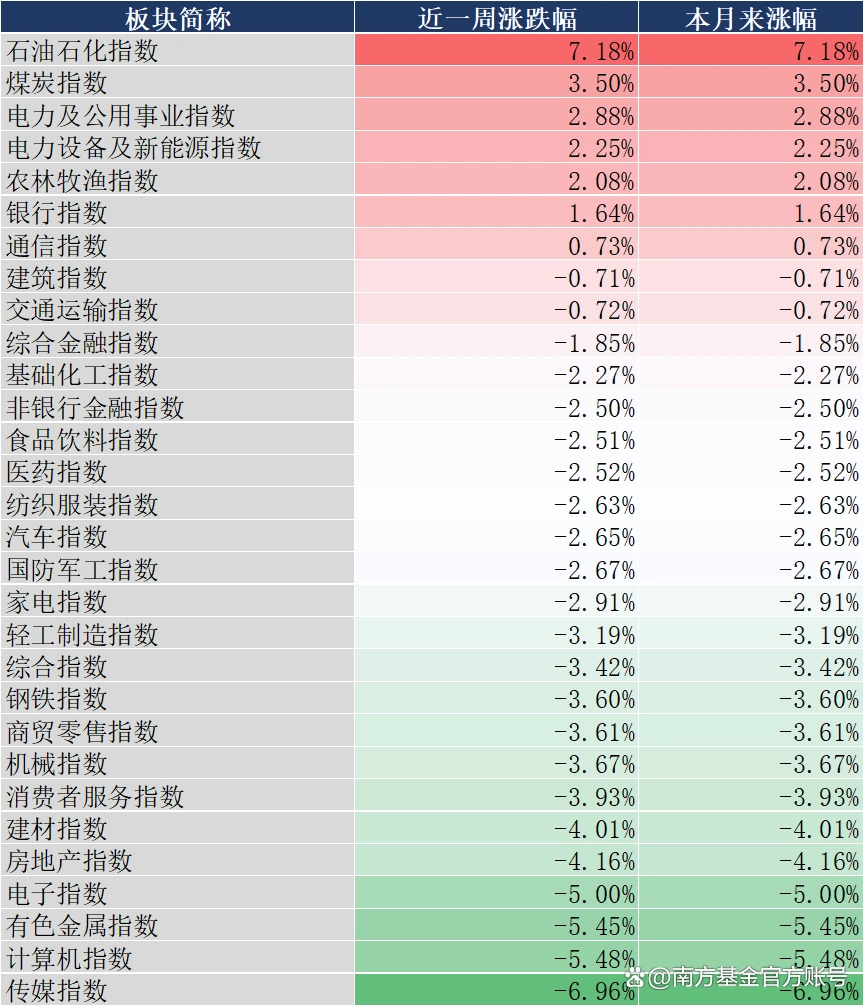

上一周市场震荡,主要指数普遍下跌。其中上证综指跌幅相对较小,科创50跌幅居前。大部分由于情绪的波动而出现了普跌。

面对起伏,我们最重要的是去观察底层数据的“温度”。

中信行业板块方面:石油石化、煤炭、电力及公用事业涨幅居前;传媒、计算机、有色金属跌幅居前。

数据来源:同花顺,截至20260306

市场还发生了哪些大事?我们一起来看看。

01

第一,央行重磅!继续狂买。

数据显示,截至2026年2月末,我国外汇储备规模为34278亿美元,较1月末上升287亿美元,升幅为0.85%。

国家外汇管理局表示,2026年2月,受主要经济体宏观经济数据、货币政策及预期等因素影响,美元指数上涨,全球主要金融资产价格涨跌互现。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。

我国经济稳中有进、向新向优发展,长期向好的支撑条件和基本趋势没有改变,有利于外汇储备规模保持基本稳定。

摘要:“中国基金报”微信公众号

02

第二,科威特石油公司宣布减产。

作为OPEC第五大产油国,科威特由于通过霍尔木兹海峡的航运交通放缓,减少了石油生产和炼油产量。这是近期一系列影响全球主要能源生产国的减产行动中的最新一个。

科威特石油公司在声明中表示,此次减产是由于“伊朗持续对科威特进行侵略行为,包括威胁船只在霍尔木兹海峡的安全通行”。

这些减产行动加入了波斯湾多国能源供应减少的行列,推动伦敦油价升至两年多以来的最高收盘价,接近每桶93美元。

伊拉克本周早些时候已开始减少产量,因为通过霍尔木兹海峡的运输几乎停滞,储油设施正在迅速被填满。沙特阿拉伯在无人机袭击后关闭了其最大的炼油厂,而卡塔尔则关闭了全球最大的液化天然气出口工厂。科威特1月份日产约257万桶石油。该国石油唯一的出口通道是霍尔木兹海峡。该地区最大产油国沙特阿拉伯则已将部分供应从这一航线转移,改经红海的延布港出口。

摘要:“中国基金报”微信公众号

03

第三,油价即将调整。

就在本周一,油价又要调整!

近期,国际油价连续推涨,国内成品油即将迎来调整窗口期。与往次相比,本轮油价调整关注度明显提升,“油价调整”“油价或涨超70%”等词条近期登上微博热搜。

摘要:“中国基金报”微信公众号

04

第四,解码2026“国家账本”。

日前,受国务院委托,财政部提请十四届全国人大四次会议审查《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》(简称“预算报告”)。

今年赤字率继续按4%左右安排,赤字规模达到5.89万亿元;新增政府债券规模创新高,达到11.89万亿元;中央对地方转移支付的总量达到10.42万亿元,连续4年超过10万亿元……

“国家账本”显示,2026年继续实施更加积极的财政政策,“更加积极”既体现在扩大资金规模上,更体现在提高资金使用效益上。

摘要:“中国证券报”微信公众号

05

第五,新增了5个“强国”建设目标。

3月5日,“十五五”规划纲要草案提请十四届全国人大四次会议审查。

这份7万余字的“施工图”中,制造强国、质量强国、航天强国等16个“强国”建设目标引人注目;与“十四五”规划纲要相比,新增了5个“强国”建设目标,勾勒出一幅社会主义现代化强国建设的最新图景。

摘要:“中国证券报”微信公众号

06

第六,保持社会融资条件相对宽松。

3月7日下午,中国人民银行行长潘功胜到浙江省代表团驻地,听取浙江省代表团小组会议审议意见。会中,有全国人大代表就清理企业和个人贷款不合理中间费用、缩短企业应收账款账期、加强财政金融协同等问题提出建议,潘功胜一一做出回应。

潘功胜表示,浙江科创企业爆发性出现,对这一轮中国股市的成长产生了很重要的支撑作用。

谈及货币政策,他表示,央行将实施好适度宽松的货币政策,保持社会融资条件相对宽松,现在的融资成本处于历史低位水平,但站在人民银行的角度,还是要做好平衡。

摘要:“券商中国”微信公众号

梳理完这些事件,我们再来看看后市观点。

近期A股正处于震荡整固阶段。美伊冲突更多是短期情绪冲击,或难以改变A股自身逻辑。当前正值两会窗口期,作为“十五五”规划开局之年,政策部署是核心驱动力。

随着年报和一季报披露期临近,行情将从风险偏好驱动转向业绩兑现主导,我们需要聚焦那些拥有真实订单和盈利能力的优质标的。

配置方向上,我们依然看好“顺周期涨价”与“科技创新”双主线。

顺周期领域:或可关注工业金属、化工、建材等资源品的盈利改善与资产负债表修复。

科技创新方向:围绕AI产业趋势展开,或可专注AI算力硬件、半导体国产化以及商业航天以及电力等方向。