迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

最近这段时间,国际局势风云变幻,金价、油价也跟着起起落落。

很多南粉们留言:现在这环境,买股票怕被割韭菜,买债券又怕收益太低跑不赢通胀,手里攥着现金吧,又担心错过反弹。

这种“想赢又怕输”的纠结,可能是当下很多投资者最真实的写照。大家都在找一样东西——既要像盾牌一样能挡风遮雨,又要像长矛一样能在机会来临时冲得出去。

那有没有这样的选择呢?今天,我就想和大家聊聊一个进可攻、退可守的“宝藏工具”——自由现金流指数。

01

中证现金流过往表现如何?

这个指数表现如何呢?

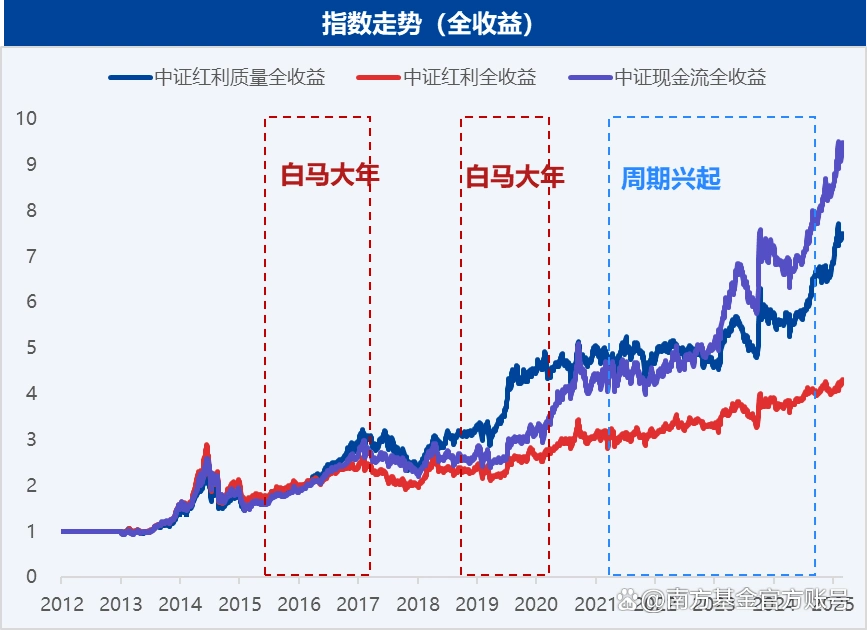

先来看一组数据:2025年中证现金流指数涨幅达19.59%,而大家相对熟悉的中证红利指数涨幅仅3.76%。

若拉长时间维度,从牛熊市视角分析:

2014-2015年普涨牛市中,中证红利指数表现更优;

在其余结构性牛市阶段,中证现金流指数基本跑赢中证红利指数;

而在2022-2024年熊市期间,中证红利指数则展现出较强的防御属性。

再聚焦中证现金流指数与中证红利质量指数的对比:红利质量指数在白马风格复苏的年份(2016、2017、2019、2020)表现亮眼,中证现金流指数则在周期板块占优的年份(2021、2023、2025、2026)表现突出。

总的来看,2014年至2022年,红利质量指数的累计收益优于现金流指数;但从2021年起,叠加周期板块崛起,以及质量因子表现疲软,中证现金流指数的累计收益开始逐步反超红利质量指数。

此外值得一提的是,相较于另外两大指数,中证现金流指数在2014-2025年的历年表现中,从未出现年度收益垫底的情况。

资料来源:Wind,南方基金,截至20260228,历史表现不预示未来,也不代表基金业绩

02

中证现金流指数有何优势?

那这个指数的“攻守之道”到底藏在哪?我从三个维度来拆解。

维度一、编制之道:只选“真金白银”的好公司。

自由现金流指数最大的魅力,就是它极其务实,选取100只自由现金流率高的公司,反映现金创造能力强的公司的整体表现,避开仅靠账面利润“看起来赚钱”的标的。

有些公司财报利润亮眼,但钱都在应收账款里,或者变成了卖不出去的库存。这类企业在外部冲击或经济波动下,资金链风险较高。自由现金流指数对此设置了严格的筛选条件:

要求企业自由现金流与企业价值为正,且连续5年经营活动现金流净额为正;

同时,盈利质量需处于样本空间前80%,层层筛选确保标的质量。

同时还采用独特的“排除法”:不纳入金融、地产行业标的。

这是因为这两类行业的现金流逻辑与普通经营型企业差异显著。

金融行业现金流高度受市场利率、资产价格波动影响,而非稳定的经营性现金流;

地产行业项目开发周期长、资金投入集中,且政策调控、市场周期直接影响资金流转,难以契合指数对稳健经营性现金流的要求。

维度二、轮动之智:像“动态雷达”。

如果说选股是基础,那每季度一次的调仓,就是现金流指数“常新”并赚钱的秘密武器。

自由现金流指数像一个灵敏的雷达。每季度对全市场进行扫描,及时调整各行业权重,聚焦当期现金流充沛、盈利可持续的方向。

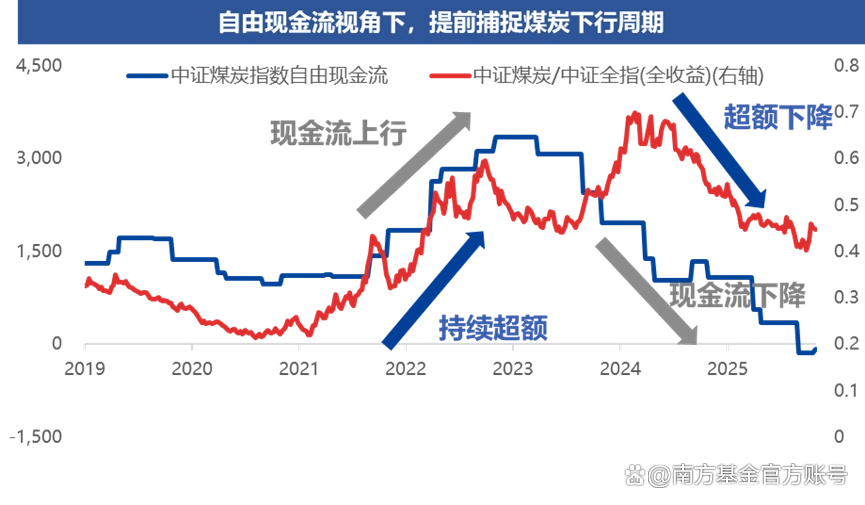

以煤炭行业为例:

2020-2022年,煤价持续上行,煤炭企业经营性现金流显著改善。指数及时捕捉这一趋势,将煤炭行业权重从16.7%提升至34.2%,充分分享行业景气红利。

2023年起,煤价逐步回落,煤炭企业现金流持续下滑。

指数在2023年三季度便开始主动降低煤炭权重,至2024年二季度,该行业权重已降至12.3%,有效避开了后续行业估值与股价的回调。

资料来源:Wind,南方基金,截至20251231,历史表现不预示未来,也不代表基金业绩

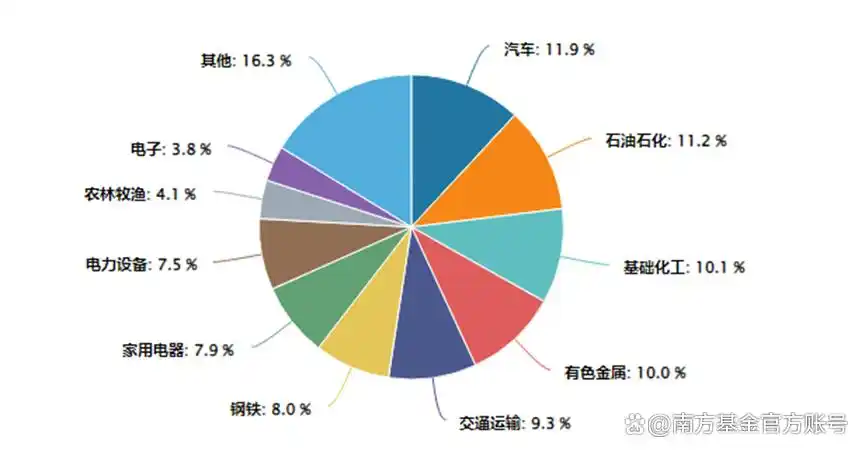

那中证现金流指数现在的持仓如何呢?

据wind数据显示,截至2026年3月9日,指数的前七大重仓行业分别为汽车、石油石化、化工、有色金属、交通运输、钢铁、家电。

而这些都是与我们生活息息相关的行业,作为成熟期的实体龙头,既有涨价的弹性来进攻,又有稳定的现金流做防守。

数据来源:wind,截至20260309

维度三、周期之势:乱世买“质量”,顺势而为。

从宏观大周期看,自由现金流指数或是当下的“版本答案”。

根据“货币 - 信用 - 增长”模型:我们或正处于经济复苏的延续期,同时伴随着地缘摩擦带来的不确定性。这个阶段,市场较为关注的或是“有质量的增长”。

在地缘冲突常态化的背景下,市场会倾向于关注那些“手里有粮(现金)、心里不慌(低负债)、业务硬核(实体龙头)”的企业。自由现金流指数,恰恰就是这类企业的集合体。

南方中证全指自由现金流ETF联接基金,A类代码025958、C类代码025959,风险等级R3(评级来自南方基金),适合想要一键打包那些“真赚钱”龙头的投资者。