迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

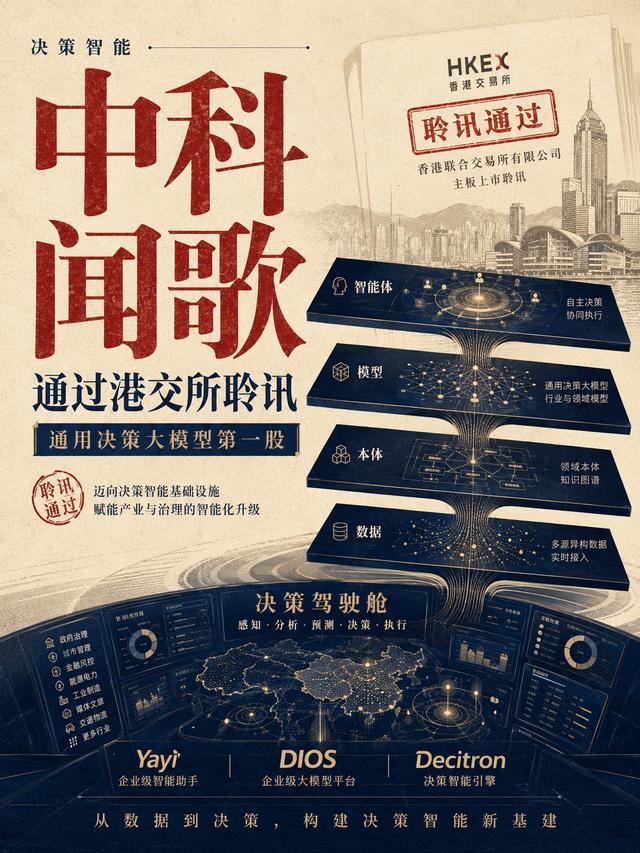

天眼查消息,中科闻歌已经刊发聆讯后资料集,港股即将迎来一家定位很特别的AI公司——一家企业级大模型驱动的决策智能服务商。

这个定位放在2026年的AI市场里,反而有了更强的资本识别度。现在的市场谈起AI,最喜欢看参数、榜单、生成效果和用户规模。但到了企业端,老板们真正愿意掏预算的,往往不是一个会聊天的模型,而是一个能进入业务流程、组织复杂数据、给出研判、辅助决策的系统。中科闻歌卡住的就是这个缝隙。

招股书里的数据很能说明问题。按企业级大模型整体市场看,中科闻歌市占率只有2.4%,排名第七,前面是百度、阿里、华为等巨头;但在“大模型驱动的决策智能”细分赛道,公司以10.2%的市场份额排名第一。

这个落差,是公司最重要的预期差。中科闻歌不一定要在百模大战里证明自己比大厂更大,而是要证明AI下半场的价值,不只在生成内容,也在辅助组织做出更复杂、更高风险的判断。

企业AI预算开始从“会生成”转向“能进流程”

2026年的企业级AI市场,已经不再满足于Demo。通用大模型解决了很多“能不能”的问题,但真正进入政企、金融、能源、医疗、传媒这些复杂场景之后,客户关心的是另一套指标:数据能不能接进来,知识能不能结构化,输出能不能解释,流程能不能闭环,错误能不能追责。

这也是中科闻歌和通用大模型厂商的区别。百度、阿里、华为做的是更大的底座生态,中科闻歌切的是更窄的高价值场景。它的业务不是把模型放到网页上回答问题,而是围绕公共治理、金融风控、传媒融合、产业智能化等场景,把数据、本体、模型和智能体组织成一套决策系统。

这个方向之所以重要,是因为企业数字化已经进入深水区。过去很多系统只负责采集数据、展示报表、做流程管理,但数据越多,决策反而越难。不同部门的数据口径不一致,业务规则沉在专家脑子里,风险信号分散在多源信息里,管理者需要的不是更多看板,而是更强的分析、推演和判断能力。

行业增速也给了这类公司讲故事的空间。企业级大模型驱动的决策智能市场,2025年规模约39亿元,预计2030年增至375亿元,复合年增长率达到57.2%,明显高于企业级AI市场整体19.5%的增速。这个赛道现在还小,但增速够快,正适合港股讲“从小市场到大市场”的成长逻辑。

中科闻歌的资本标签,也就不只是“AI公司”。更准确地说,是在押注AI从内容生成工具变成组织决策系统。

产品化能力决定估值上限

中科闻歌是典型的科学家创业样本。三位联合创始人王磊、罗引、曾大军都来自中科院自动化所。这个背景给公司带来了两个优势:一个是技术可信度,另一个是政企场景里的信任背书。

在泛安全、公共治理、金融等场景里,客户不会轻易把核心决策系统交给一个纯互联网创业团队。中科院系背景、国家级重大项目经验、国资和产业资本加持,都让中科闻歌更容易进入高门槛市场。公司IPO前完成10轮融资,投后估值约40.46亿元,股东包括国开制造业转型升级基金、中国互联网投资基金、央视融媒体产业投资基金、深创投、中科创星等。这个股东结构,天然服务于政企市场拓展。

但技术背书只解决了入口问题,真正影响估值上限的,是产品化能力。中科闻歌过去做的是复杂AI解决方案,如果每个客户都需要重度定制、长期交付,市场会把它看成AI项目制公司。项目制公司的收入能增长,但边际成本也高,利润弹性有限,估值通常不会太高。

招股书里最关键的指标,是交付周期和客户留存。公司依托DIOS决策智能操作系统,把平均项目交付周期从185天缩短到80.2天。这个变化比“发布大模型”更有商业意义,因为它说明公司的技术沉淀正在转化成可复用的平台能力。2025年净收入留存率达到139.5%,也说明老客户不仅继续付费,还在增加采购。

产品矩阵上,中科闻歌已经形成雅意Yayi大模型、DIOS决策智能操作系统和Decitron决策机三层结构。雅意提供模型底座,DIOS承担企业级大模型平台能力,Decitron则把复杂问题推向“可推演、可判断、可执行”的决策层。公司提出的DOMA架构,也就是数据、本体、模型、智能体,核心就在“本体”层。通用模型最容易犯的错,是不懂业务规则;本体层的价值,是把行业知识、组织流程和决策逻辑先结构化,再交给模型调用。

政企客户并不缺系统,缺的是系统之间的理解能力和决策能力。中科闻歌如果能把本体建模、知识图谱、多智能体推演和低代码交付结合起来,就有机会从“做项目”升级为“卖平台”。

结语

中科闻歌最容易被市场理解的对标,是Palantir。两家公司都不是单纯卖模型,而是把数据、业务逻辑和决策流程组织成系统,为政府和大型企业处理复杂问题。Palantir过去之所以能被资本市场持续追捧,不只因为公司有技术,而是证明了政企决策系统可以形成长期合同、高客户粘性和较强利润弹性。

中科闻歌想讲的故事也类似,做中国版Palantir,从行业定制化解决方案走向通用决策大模型产品。这个故事有吸引力,中国政企数字化、信创替代、公共治理、金融风控、能源安全和智能制造都需要更强的决策系统。AI Agent兴起后,企业不会只需要一个能写文案的助手,更需要一个能感知、分析、预测、执行的智能系统。

财务数据也支持一部分成长逻辑。2023年至2025年,中科闻歌收入从2.5亿元增至4.05亿元,复合年增长率达到27.4%;毛利率从44.0%提升至51.2%。这说明公司规模在扩大,项目质量和产品复用率可能也在改善。

不过,公司研发费用占比长期维持在40%以上,三年累计净亏损达到5.83亿元。高研发是AI公司的常态。上市后,新增订单能不能持续增长,交付周期能不能继续压缩,经营现金流能不能改善,亏损率能不能收窄,Decitron决策机能不能真正带来标准化收入,依旧会是市场关注的重点。

出海是另一个想象空间。招股书显示,公司初期将重点聚焦香港、中东和东南亚市场。雅意大模型支持55种语言,在公共治理、传媒通信等领域已有成熟方案,这为海外复制提供了基础。中东和东南亚都有政企数字化需求,也愿意为安全、治理、能源、城市管理等系统投入预算。但出海不是简单复制国内项目,数据合规、本地交付、渠道建设和政治环境都会拉长兑现周期。

AI下半场不缺会说话的模型,缺的是能把复杂现实变成可执行判断的系统。中科闻歌能不能占住这个位置,才是公司上市后最值得跟踪的主线。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论