迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

撰稿|贝多

来源|贝多商业&贝多财经

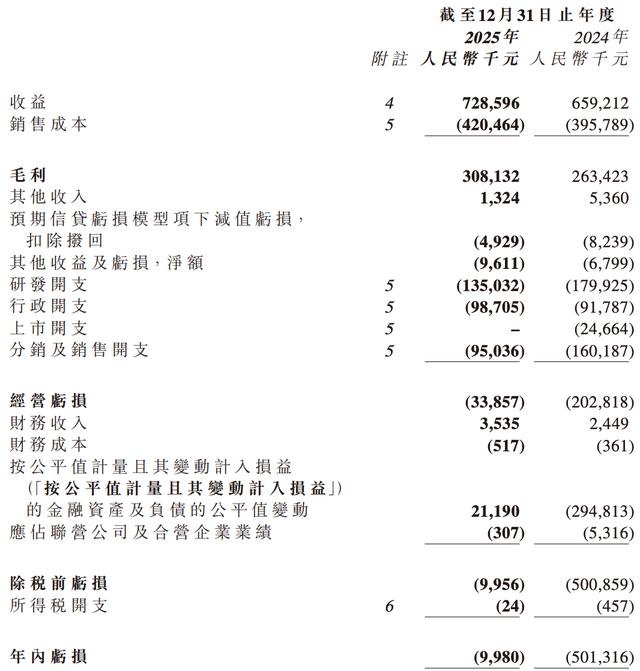

3月24日,百望股份有限公司(下称“百望股份”或“百望云”,HK:06657)披露2025年业绩报告。财报显示,百望股份2025年的营收约为7.29亿元,同比增长10.53%。

以此来看,百望股份重新实现了增长,但拉长时间来看,百望股份2025年的营收仅略高于2023年。不过,该公司在2025年实现了非国际财务报告准则下的扭亏为盈。另外,该公司的股价长期徘徊在20港元之下。

这家自称"港交所电子发票第一股"的企业,为何在资本市场遭遇如此冷遇?股价持续低迷的背后,究竟是市场错杀,还是价值回归?一、营收增长难掩亏损困境,扭亏为盈成色几何?

据早前招股书介绍,百望股份是一家企业数字化解决方案提供商,通过该公司的百望云平台提供SaaS财税数字化及数据驱动的智能解决方案,主要处理各种交易凭证,包括但并不限于发票、收据、单据及其他会计凭证。

早前数据显示,2021年、2022年和2023年,百望股份的营收分别约为4.54亿元、5.26亿元和7.13亿元,净亏损分别约为4.48亿元、1.56亿元和3.59亿元,经调整净亏损分别约为1673.9万元、7029.5万元和8341.2万元。

以此来看,百望股份过去数年实现了营收的稳步增长,但盈利能力的改善却始终不尽如人意。2024年7月9日,百望股份在港交所主板上市,发行价为36港元/股,被市场寄予厚望。

然而,百望股份在上市首日便跌破发行价,盘中跌幅一度高达22.22%;此后股价虽短暂冲高至51.50港元的历史高位,但很快便掉头向下,至今长期徘徊在20港元之下,市值相对巅峰时期蒸发超过六成。

与之对应的是,2024年上市首年,百望股份录得营收约6.59亿元,毛利约2.63亿元。同期,该公司的净亏损约为5.01亿元,经调整净亏损进一步扩大至1.16亿元。

2025年,百望股份终于传来好消息。其中,2025年全年营收7.29亿元,同比增长10.5%;经调整净利润扭亏为盈,录得308万元。这一成绩看似实现了历史性突破,但细细审视不难发现,308万元的净利润对于一家年营收超过7亿元的企业而言,利润率仅为0.4%。

换句话说,如此微薄的利润能否支撑起数十亿市值,显然要打上一个大大的问号。更值得关注的是,2025年,百望股份公司拥有人应占年内亏损仍为962.8万元。这意味着,如果按照GAAP口径计算,百望股份至今仍未真正实现盈利。

深究可知,经调整净利润的"扭亏为盈",更多是依靠削减低毛利业务、控制费用支出实现的,而非业务本质的根本改善。

其中,百望股份2025年的研发开支约为1.35亿元,而2024年约为1.80亿元,相对减少25.0%。作为对比,该公司2023年的研发开支则约为1.88亿元。

同时,百望股份2025年的分销及销售开支约为9503.6万元,更是较2024年的1.60亿元缩减40.0%,这一指标在2023年则约为2.03亿元。

另外,百望股份2025年的行政开支约为9870.5万元,略高于2024年的9178.7万元,但较2023年的1.69亿元同样大幅减少。二、上市即巅峰:股价从36港元跌至20港元,市场在担忧什么?

百望股份的股价走势,堪称一部"上市即巅峰"的典型教科书。

2024年7月9日上市首日,百望股份开盘即破发。开盘价32港元/股,较36港元的发行价下跌11.11%;盘中一度跌至28港元/股,跌幅高达22.22%。虽然收盘报38.90港元,勉强翻红,但这一"惊魂"的开局,似乎已经预示了此后股价的颓势。

次日,百望股份股价飙升至51.50港元/股,创下历史新高,单日涨幅达32.39%,市值一度突破116亿港元。然而,这竟是百望股份最后的"高光时刻"。此后两个交易日,股价连续大跌,市值相对巅峰缩水36亿港元。

上市一周年之际,百望股份股价已跌至20港元附近徘徊,相较36港元的发行价接近"腰斩",相较51.50港元的历史高点更是暴跌超过六成。为何市场对这家"电子发票第一股"如此冷漠?

首先,持续亏损是硬伤。尽管百望股份声称2025年实现了"扭亏为盈",但308万元的净利润对于年营收7亿元的公司而言,实在是杯水车薪。更重要的是,GAAP口径下公司仍处于亏损状态,这意味着公司的商业模式尚未经受住时间的检验。

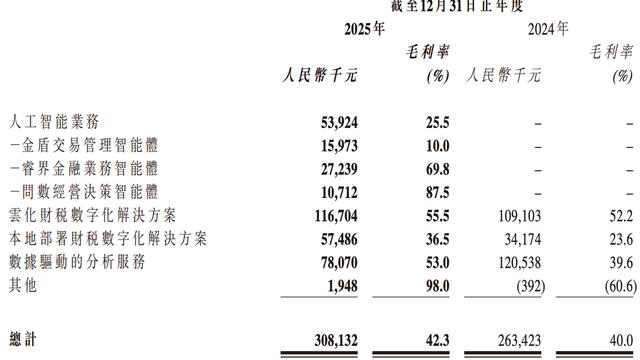

其次,毛利率持续承压。招股书显示,2021年至2023年,百望股份的毛利率从47.6%一路下滑至39.6%,三年时间下降了8个百分点。虽然2025年毛利率回升至42.3%,但仍低于上市前的水平。毛利率的波动反映出公司在定价权上的弱势地位。

第三,业务模式存疑。从收入结构来看,百望股份近五成收入来自"数据驱动的分析服务",其中相当一部分是数字精准营销服务,本质上是助贷业务。这一业务虽然增长迅速,但也带来了高额的转介费支出。

2023年,百望股份的转介费支出达1.93亿元,占总销售成本的44.9%,几乎一半的收入被中间商拿走。三、AI转型能否成为救命稻草?

面对业绩压力,百望股份将目光投向了AI(人工智能)赛道。

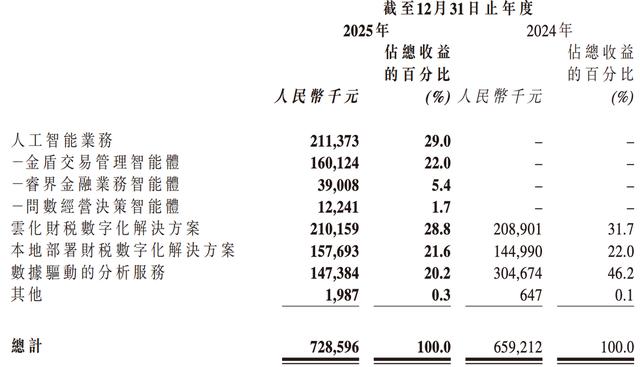

2025年,百望股份宣布AI业务实现规模化突破,全年录得收入2.11亿元,占总营收比重达29%。该公司表示,依托Data+Agent技术打造的三大智能体产品,已全面落地智能财税、金融风控等核心场景,第二增长曲线正式成型。

与此同时,百望股份在业务结构优化方面也取得进展。2025年,公司战略性收缩低毛利业务,同时通过AI赋能提升自动化部署能力,带动整体毛利率提升2.3个百分点至42.3%。

而若剔除包含「金盾」交易管理智能体、「睿界」金融业务智能体及「问数」经营决策智能体所属的AI业务,百望股份2025年的营收则约为5.17亿元,较2024年同样大幅减少。尤其是“数据驱动的分析服务”,营收减少51.6%。

然而,AI转型的故事能否打动资本市场?目前看来,市场对此仍持观望态度。一方面,AI赛道的竞争日趋激烈,既有互联网巨头的围剿,也有传统财税企业的转型追赶,百望股份能否在夹缝中脱颖而出仍是未知数。

另一方面,AI业务的毛利率能否保持高水平,也值得观察。招股书显示,数据驱动的分析服务毛利率约为35%左右,低于云化财税数字化解决方案。随着AI业务占比提升,百望股份的综合毛利率可能面临下行压力。

值得注意的是,百望股份也在尝试"出海"。该公司表示,将推进企业商业信用与智能执行基础设施建设,同时布局全球合规平台TaxSwift,拓展跨境数字贸易新赛道。然而,在当前复杂的国际环境下,海外拓展能否顺利落地,同样充满不确定性。

综上所述,百望股份当前面临的困境,本质上是其商业模式的"先天不足"与资本市场"用脚投票"的共同结果。作为一家股价长期处于破发状态的企业,百望股份需要向市场证明其商业模式的可持续性。

AI转型是一剂良方,但疗效如何,还需时间检验。在那之前,股价持续承压或将是常态。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论