迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,A股市场呈现显著的节前震荡特征。

截至收盘,上证指数涨0.71%,重返4100点;深证成指涨1.96%,创业板指涨2.52%,北证50涨0.48%。

其中,储能与电池板块的表现尤为突出,带动电池ETF易方达(159175)涨5.22%,收盘价创历史新高,储能电池ETF易方达(159566)涨3.91%。

01、业绩释放,多重催化

消息面上,政策端释放的利好信息成为点燃储能电池行情的催化剂。

4月28日,重要会议分析研究当前经济形势和经济工作,将新型电网纳入“六张网”重点建设,指出要加强水网、新型电网、算力网、新一代通信网、城市地下管网、物流网等规划建设。

作为新型电力系统的核心调节手段,储能被视为建设新型电网的刚性需求。近日,国家能源局也进一步提出促进“新能源+储能+电网+市场”的深度集成融合,为行业发展提供了政策支撑。

从供需基本面来看,动力电池与储能电池双赛道需求的共振,锂电产业链整体景气度持续修复,企业盈利能力也得到改善。

锂电产业链公司在近期陆续披露的一季报数据普遍表现出增长态势,德方纳米、鹏辉能源、固德威等公司一季度净利润均实现了超200%的同比增长。

永兴材料一季度实现营业收入24.29亿元,同比增长35.82%,归母净利润也同比增长155.48%至4.89亿元。

以宁德时代为代表的头部电池企业业绩大幅增长,中创新航、瑞浦兰钧等二线电池厂也扭亏为盈且利润翻倍,带动全产业链各环节业绩形成共振。目前,头部厂商订单排期已延展至2027年第一季度末。

上游原材料端的成本推升,也推动了行业各环节涨价。

最近一周,电池级碳酸锂价格累计上涨3500元/吨,上涨幅度为2.03%,将时间拉长到一个月来看,电池级碳酸锂价格已经累计上涨20000元/吨,上涨幅度达到12.82%。

成本端的回升虽然压缩了部分中游材料环节的利润空间,但带动了上游资源端销售规模和产品单价的同步提升,对以锂电材料为核心业务的上市公司的财报表现形成了正面驱动。永兴材料27日晚公告业绩也表示,业绩变动主要系报告期碳酸锂价格上涨所致。

行业内的大订单同样助推了板块情绪。

4月27日,宁德时代与海博思创签署了为期三年的储能钠离子电池战略合作协议,订单规模高达60GWh,为迄今为止全球规模最大的钠离子电池订单。这也标志着,钠电池产业化迈入规模化应用的阶段。

今天储能电池板块多股上涨,鹏辉能源涨20%,固德威、锦浪科技、麦格米特等涨超10%;而聚焦于储能与电池领域,跟踪电池主题相关指数的场内工具型产品也表现活跃。

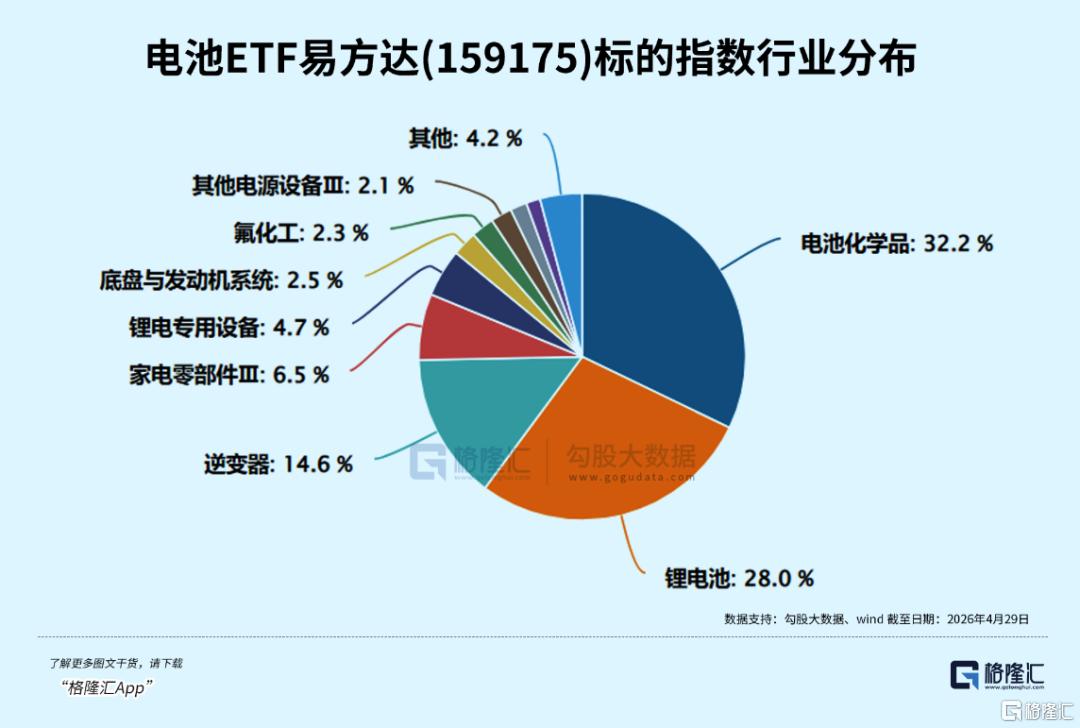

电池ETF易方达(159175)跟踪中证电池主题指数,覆盖动力电池、储能电池、消费电子电池及相关产业链上下游环节,聚焦上游关键材料与中游电池制造,其中电池化学品+锂电池合计占比60.2%,权重股包括宁德时代、阳光电源、三花智控、亿纬锂能、天赐材料等行业龙头,其综合费率0.2%/年,为同类最低。

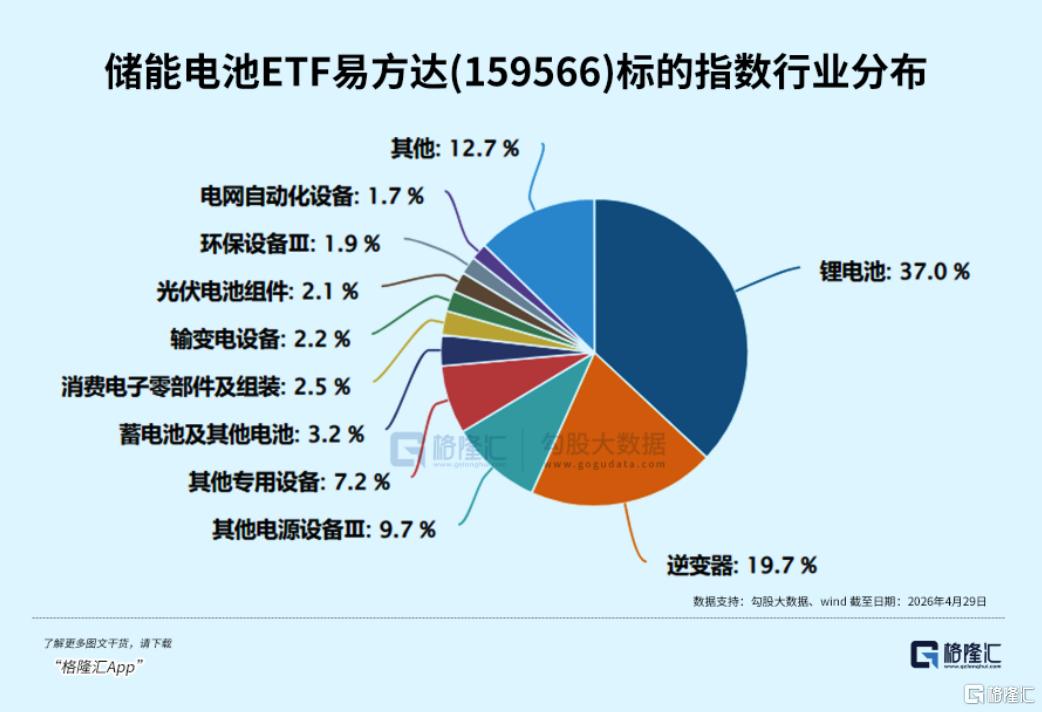

储能电池ETF易方达(159566)跟踪国证新能源电池指数,最新规模74.37亿元,是目前全市场聚焦储能产业规模第一的ETF产品,覆盖储能产业链核心环节,储能指数相关个股权重高达65.88%,重仓股包括宁德时代、亿纬锂能、阳光电源、英维克、德业股份等行业龙头。

易方达储能电池ETF联接( A/C:021033/021034)为场外布局储能电池的投资者提供了便捷工具。

02、供需改善

若以三年至五年的视角观察储能电池板块,其底层商业逻辑、技术特征与全球供需格局正呈现出协同优化的趋势。

首先,在商业模式上,独立储能的收益结构迎来了调整。

2026年初,国家发改委、国家能源局联合印发了《关于完善发电侧容量电价机制的通知》(简称“114号文”),明确建立了电网侧独立新型储能容量电价机制。该机制将独立新型储能纳入系统支撑性电源类别,明确其在电能量市场、辅助服务市场之外,可获取容量电价补偿。

据中信建投证券测算,165元/kW·年到330元/kW·年的容量电价水平折合约0.08元/kWh到0.16元/kWh的度电收益提升,可使各省储能投资内部收益率(IRR)增长3个到4个百分点。

同时,多点开花的全球化需求结构,为产业链注入了增量订单。

当前储能产业覆盖中国、美国、欧洲,并向印度、中东、东南亚等地区延伸。高工锂电(GGII)发布的数据显示,2026年中国锂电池总出货量预计将同比增长近30%至2.3TWh以上,其中储能锂电池出货量突破850GWh,对应增速超过35%。

全球视角下,欧洲市场在经历了2024至2025年的库存消化后,2026年呈现装机复苏,据华龙证券及相关机构统计预测,2026年欧洲储能新增装机将达到41.9GWh,2029年整体装机规模预计达到118GWh。

美国市场受《通胀削减法案》(IRA)及高工锂电(GGII)指出的数据中心(AIDC)配储需求拉动,相关业务正从需求端增加转向规模化部署的交付阶段。此外,新兴市场对微电网及工商业储能也保持着稳定的新增需求。

最新的出口与排产数据,直观地呈现了景气程度。

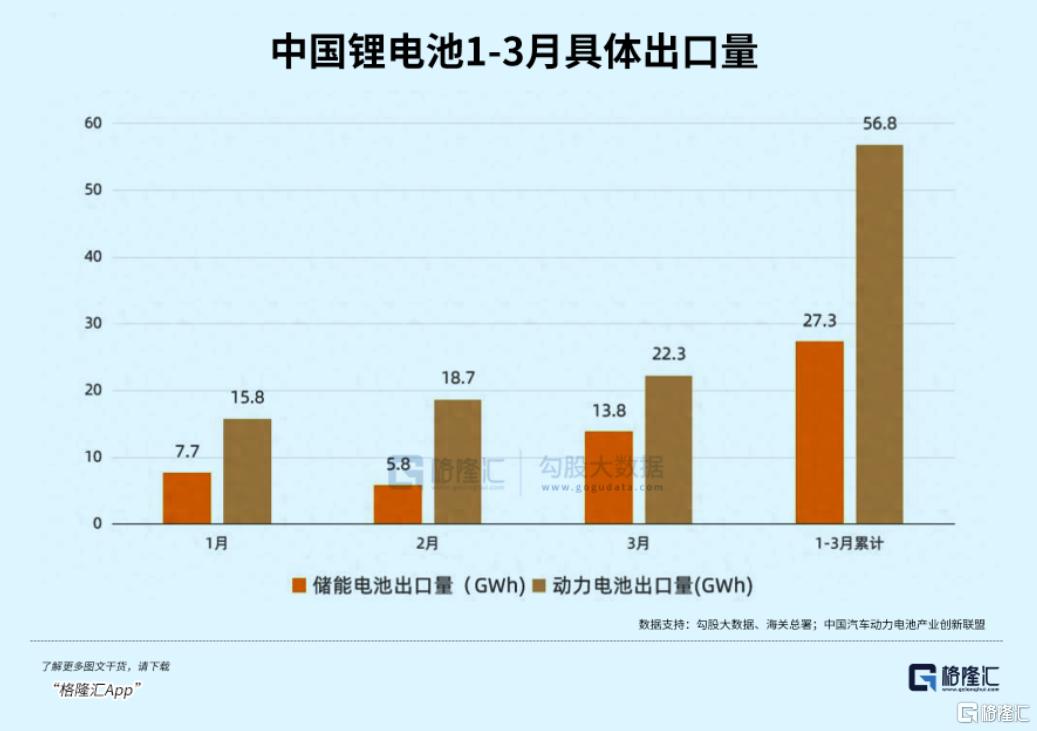

海关总署及相关数据显示,2026年一季度中国储能产业链出口总额达到81.1亿美元,同比增长71.8%。具体到货量,一季度储能电池累计出口量达27.3GWh,同比增长15.0%,其中3月份单月出口量为13.8GWh,实现环比增长96.9%、同比增长52.4%。

而在生产端,大东时代智库(TD)追踪数据显示,2026年4月中国锂电市场预计排产总量约235GWh,环比增长7.3%,其中储能电芯排产占比达41.3%,首次超过动力电池成为第一大需求来源。

并且,当前头部企业订单已普遍排产至2026年底至2027年第二季度,产能处于饱和状态,优先承接高利润订单。

来源:NotebookLLM

结合鑫椤锂电统计的2026年一季度中国储能电池209GWh(同比增长115%)的出货量数据,客观上展现出当前储能电池产业链的业务订单需求。

另外,新技术的平价放量,不仅拓宽了应用场景,也进一步夯实了赛道的长效发展逻辑。2026年,固态电池与钠离子电池的产业化进度提速,为行业注入了技术迭代动能。

一方面,固态电池项目密集落地,2026年一季度全国范围内已有25个相关项目签约或开工,规划产能超110GWh,其通过固态电解质取代液态电解液,改善了电池的安全性能数据。

另一方面,钠离子电池跨过经济性节点。根据机构,2026年钠电芯成本预计降至0.45-0.50元/Wh,与磷酸铁锂电池成本基本持平。

宁德时代与海博思创签署3年60GWh的钠离子电池战略合作协议,根据高工锂电(GGII)预测,预计2026年国内钠电池出货量将同比翻倍突破10GWh。

最后,从供给侧格局来看,行业在经历了前期的产能扩张后,正步入有序调控与优胜劣汰的新阶段。

在相关部委围绕“优化产能管理、防范产能过剩风险”的指导下,锂电及储能产业链的产能结构发生变动。在这一过程中,落后产能逐步退出,行业资源与出货量分布日益向具备规模与技术指标优势的头部企业集中。

供需格局的边际改善,为核心龙头企业长期市占率的稳固及产业链健康发展创造了有利条件,一季报已见端倪。

03、尾声

储能电池板块在经历了深度的产业周期结构调整后,正处于基本面逐步修复的阶段。

容量电价机制的落地理顺了储能商业模式,海内外市场的多元化装机需求提供了体量支撑,而固态电池与钠离子电池的产业化提速则注入了新的技术驱动力。

与此同时,伴随着供给侧产能的逐步优化,产业链的业务分布与利润结构正在向具备规模优势与技术壁垒的核心企业集中。(全文完)

本文内容均为客观数据信息罗列,不构成任何投资建议。上述内容仅反映当前市场情况,今后可能发生改变,不代表任何投资意见或建议。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。从业编号:A0160626020003。指数运作时间较短,不能反映市场发展的所有阶段。指数基金存在跟踪误差,基金过往业绩不代表未来表现。购买任何基金产品前请阅读《基金合同》《招募说明书》等法律文件,请根据自身风险承受能力、投资目标等选择适合自己的产品。市场有风险,投资需谨慎。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论