迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

中国产经观察消息:2025年12月9日,广州慧谷新材料科技股份有限公司(以下简称“慧谷新材”)即将迎来创业板上市审核的关键时刻。这家以“功能性涂层材料领军企业”自居的公司,在招股书中描绘了一幅营收与利润齐飞的“黄金画卷”——2022年至2024年营收从6.64亿元增至8.17亿元,净利润从0.3亿元飙升至1.46亿元,毛利率从29.56%跃升至40.68%。然而,剥开这层光鲜的财务外衣,其“以价换量”的失血式增长、客户高度集中的致命依赖、应收账款膨胀的现金流危机,以及历史安全生产事故与关联交易瑕疵,正构成一张环环相扣的风险网络,将这家冲刺IPO的企业拖入资本市场的“死亡螺旋”。

一、价格崩塌:失血式增长的致命陷阱

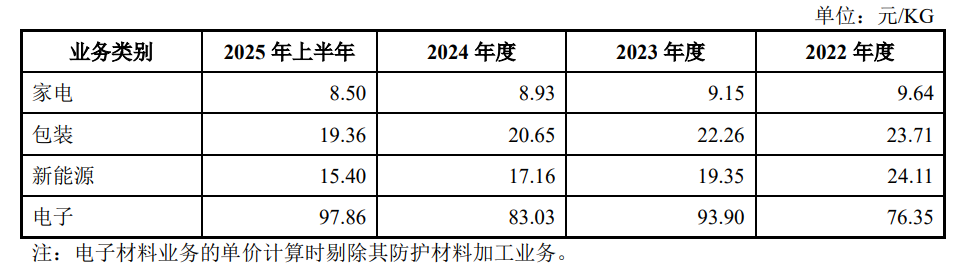

慧谷新材的业绩增长,本质是一场“价格战驱动的赌博”。招股书显示,2022年至2025年上半年,其四大核心业务单价全线溃败:

家电材料:单价从9.64元/公斤降至8.50元/公斤,跌幅11.83%;

包装材料:单价从23.71元/公斤缩水至19.36元/公斤,跌幅18.35%;

新能源材料:单价从24.11元/公斤暴跌至15.40元/公斤,累计跌幅36.13%。

公司辩称这是“响应产业链降本诉求”,但敏感性测试揭露了残酷现实:若产品价格再降10%,毛利率将骤降6.59个百分点;若原材料价格上涨10%,毛利率将腰斩4.92个百分点。这种“双向挤压”的脆弱性,源于其在产业链中近乎为零的议价权——当原材料价格下行时,成本节约几乎全部让渡给客户;而一旦原材料价格反弹,其高成本占比结构将瞬间吞噬利润。

更讽刺的是,慧谷新材虽宣称“通过技术升级维持竞争力”,但高毛利率的集流体涂层材料和光电涂层材料的收入占比仅从11.28%提升至18.79%,远不足以抵消主营业务的降价失血。2024年,其净利润增速已从2023年的307%骤降至38%,增长动能显露疲态。这场“以价换量”的赌博,正将公司推向“营收增长-利润萎缩-被迫进一步降价”的恶性循环。

二、客户依赖:断崖式下滑的达摩克利斯之剑

慧谷新材的客户结构,堪称“把鸡蛋放在同一个篮子里”的教科书级案例。2022年至2024年,前五大客户销售占比从43.65%攀升至46.53%,2025年上半年更突破48.19%。其中,新能源业务仅依赖3家直接客户,铝加工行业客户(如鼎胜新材、厦门保沣)占比过高。

这种高度集中化的客户结构,使公司业绩完全绑架于核心客户的经营波动。例如:若新能源电池技术路线调整(如从磷酸铁锂转向三元锂或固态电池),集流体涂层材料需求可能骤减;若铝加工行业因新能源车增速放缓而压价、延迟回款,公司营收与现金流将遭受双重冲击;若主要客户转向其他供应商(如莱尔科技新能源涂碳箔业务2025年1-9月收入同比增长479.15%,已跻身行业前三),公司市场份额将被快速侵蚀。

招股书坦承:“若主要客户减少采购,可能导致上市当年营业利润腰斩。”这种“客户依赖症”,在行业竞争加剧、技术迭代加速的背景下,已成为悬在公司头顶的达摩克利斯之剑。

三、现金流危机:应收账款膨胀的“无息银行”困局

慧谷新材的资产负债表,隐藏着一场“用应收账款换营收”的危险游戏。2022年-2025年上半年,慧谷新材应收账款账面价值分别为1.84亿元、2.38亿元、2.89亿元和2.9亿元,占资产总额比重分别为18.02%、20.93%、22.93%和21.23%;公司应收票据及应收款项融资账面价值合计分别为2.03亿元、2.11亿元、2.04亿元和2.72亿元,占资产总额比重分别为 19.87%、18.47%、16.18%和 19.94%。两类资产合计占比超40%;应收账款周转天数从2022年的98天增至2024年的112天,2025年上半年进一步恶化。这意味着,公司大量资金被客户“无息占用”,而回款周期的拉长正引发连锁反应:

坏账风险:若宏观经济复苏不及预期或客户资金链紧张,坏账可能吞噬利润;

现金流断裂:2025年1-9月公司经营性现金流净额仅为6920.99万元,远低于同期净利润1.59亿元,表明利润质量严重虚高;

扩产资金压力:公司拟募资9亿元中,4.05亿元用于年产13万吨环保型涂料及树脂扩建项目,但现有产能已因应收账款膨胀导致资金效率低下,新增产能能否消化存疑。

更讽刺的是,公司账上现金达2.7亿元、资产负债率仅14.29%,却计划募资2.5亿元“补流”,且近三年半累计分红8220.41万元。这种“有钱分红却缺钱扩产”的矛盾,暴露了其募资合理性的严重瑕疵。

四、历史瑕疵:安全生产事故与关联交易的合规性阴影

慧谷新材的合规性风险,犹如一颗未引爆的定时炸弹。广东省应急管理厅官网通报,2019年9月16日,慧谷工程位于广州增城区的C1仓库发生爆燃事故,造成2名员工当场死亡。对此,省应急管理厅通报直指事故根源:防爆冰箱故障导致引发剂受热泄漏,而操作人员违规用棉纱擦拭泄漏物,最终引发闪爆。

更严重的是,应急管理通报还明确指出了慧谷工程存在的四大严重问题:一是主要负责人安全责任悬空:慧谷公司法人代表和总经理均由上级公司人员兼任,1周仅到慧谷公司2-3天,不在岗在位抓安全生产管理,主要负责人责任悬空、假手于人。二是风险管理意识淡薄:企业主要负责人对引发剂容易受热分解的危险特性不熟悉、不了解,风险辨识和防控措施不到位。以配方保密为由,仓管员甚至安全管理人员均不清楚库内储存什么化学品、作什么用途,更不清楚化学品的主要成分和危险特性,安全管理出现重大漏洞。三是储存环节违章问题突出:事发时该仓库存有引发剂约130公斤,除30公斤在冰箱内低温保存外,仍有近100公斤直接堆放在仓库内,不符合低温保存要求。四是应急处置措施不当:对引发剂泄漏危险判断不足,没有严格按照化学品安全技术说明书要求,用大量清水冲洗或惰性吸附剂吸附,而是用棉纱吸收和擦拭地面泄漏物料,导致在处置过程中引发事故。

这场由冰箱故障开始,以人命终结的安全事故,暴露了公司安全管理体系的全面崩坏。耐人寻味的是,这家“惹祸”的子公司于2022年6月被悄然吸收合并后注销,如同从未存在。招股书中对事故的反思轻描淡写,对整改措施仅以“经营战略调整”一笔带过,未详细说明后续安全管理体系升级情况。当一家企业的安全文化贫血至此,其宣称的“高质量发展”又何来根基?

此外,慧谷新材关联交易亦存瑕疵。公司以6500万元向实控人唐靖关联企业购置房产,交易完成仅月余,卖方股权即被转让,涉嫌利益输送;报告期内存在票据找零、第三方回款等财务内控问题,虽已整改但留下问询隐患。

慧谷新材的IPO之旅,本质上是一场“用高增长幻象掩盖结构性风险”的资本游戏。其失血式增长、客户依赖、现金流危机与历史瑕疵,构成了一张环环相扣的风险网络。在监管机构对“带病申报”零容忍的背景下,这家企业的IPO前景已蒙上厚重的阴影。

编辑 | 王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论