迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

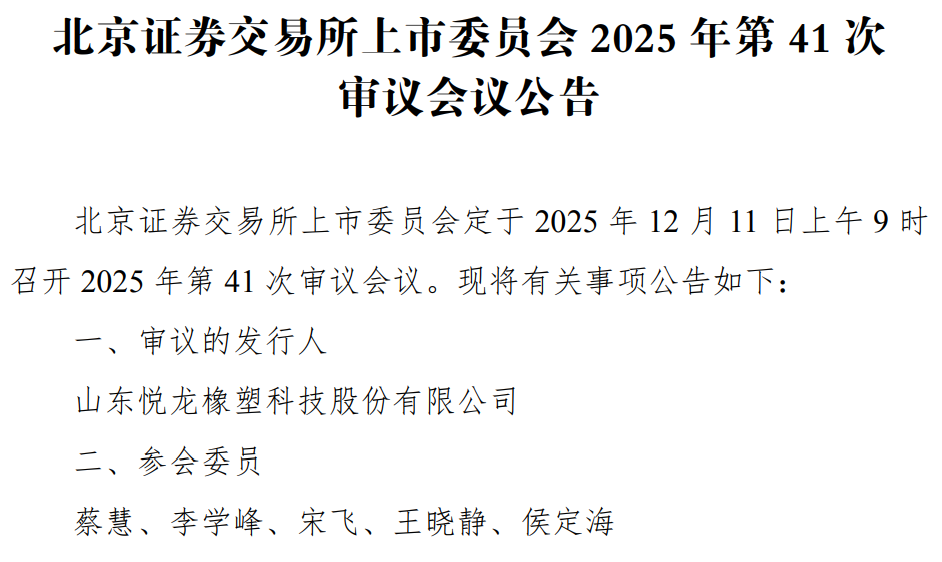

中国产经观察消息:2025年12月11日,山东悦龙橡塑科技股份有限公司(以下简称“悦龙科技”)即将迎来北交所上市委的终极考验。然而,在看似顺风顺水的上市进程背后,悦龙科技却隐藏着诸多令人担忧的问题,这些问题犹如一颗颗定时炸弹,随时可能对其上市之路造成致命打击。

一、关联交易疑云:收购定价公允性存疑,利益输送风险难消

(一)收购背景与定价争议

悦龙科技在递表北交所前,于2025年4月3日通过子公司香港泰悦收购了公司实控人、董事长徐锦诚持有的Techfluid U.K. Ltd. 85%的股权、100%的表决权以及77.17%的分红权,并将其纳入合并报表范围。这一收购行为表面上解决了关联交易问题,但背后却隐藏着诸多疑点。

从收购定价来看,交易价格仅为1英镑,如此低廉的价格实在难以让人信服其公允性。尽管申报会计师声称交易价格经双方协商具有合理性,但在缺乏充分市场对比和合理估值依据的情况下,这一说法显得苍白无力。与同行业类似收购案例相比,这样的定价明显偏离正常水平,不禁让人怀疑其中是否存在利益输送或特殊利益安排。

(二)收购后少数股权关联与潜在风险

收购完成后,Techfluid U.K. Ltd.仍保留了少数股权关联。这种股权结构使得公司治理结构变得复杂,也为潜在的利益输送提供了温床。例如,在实际运营中,少数股东可能会利用其特殊地位,与控股股东或公司管理层进行不正当的利益交换,从而损害上市公司及中小股东的利益。

此外,收购后的整合效果也存在不确定性。Techfluid U.K. Ltd.作为一家在英国运营的企业,其企业文化、管理模式和市场环境与悦龙科技存在较大差异。如何实现有效的整合,确保其在公司商业体系中发挥积极作用,是悦龙科技面临的一大挑战。若整合不力,可能导致业务协同效应无法实现,甚至影响公司的整体经营业绩。

(三)历史关联交易问题

在收购之前,悦龙科技与Techfluid U.K. Ltd.之间存在着严重的关联交易问题。报告期内,Techfluid U.K. Ltd.曾是悦龙科技的重要客户,公司对其销售金额占比较大。这种高度依赖关联方的销售模式,使得公司的业绩真实性受到质疑。一旦关联交易出现问题,如关联方经营状况恶化或合作关系破裂,将对公司的业绩产生重大冲击。

同时,悦龙科技向Techfluid U.K. Ltd.销售产品的价格公允性也存在争议。尽管公司声称销售给Techfluid U.K. Ltd.的主要产品与销售给其他境外客户的毛利率不存在重大差异,但在缺乏详细成本数据和市场竞争情况分析的情况下,这一说法难以令人信服。若存在通过关联交易调节利润的情况,将严重损害投资者的利益。

二、财务状况隐忧:应收账款激增,资金回笼效率堪忧

(一)应收账款余额持续攀升

报告期内,悦龙科技的应收账款余额呈现出逐年上升的趋势。具体数据显示,2022年至2025年上半年,悦龙科技应收账款余额分别为5779.59万元、6870.98万元、9169.84万元和1.19亿元,占当期营业收入的比例分别为30.59%、31.43%、34.28%和77.77%(未年化处理)。尤其是2025年上半年,应收账款激增至营收的近八成,这一现象引起了市场的广泛关注。

应收账款的大幅增加,意味着公司资金回笼速度放缓,资金周转压力增大。这可能是由于公司为了扩大销售规模,放宽了信用政策,导致客户付款周期延长;也可能是由于客户经营状况不佳,无力按时支付货款。无论哪种情况,都将对公司的现金流产生不利影响,增加公司的财务风险。

(二)坏账风险加剧

随着应收账款余额的不断增加,悦龙科技面临的坏账风险也在加剧。尽管公司按照会计准则计提了坏账准备,但计提比例是否合理、能否充分覆盖实际可能发生的坏账损失,仍存在疑问。一旦出现大量客户违约或破产的情况,公司将面临巨额的坏账损失,进而影响公司的盈利能力和财务状况。

例如,若某重要客户因经营不善导致无法偿还货款,且该笔应收账款金额较大,将直接导致公司利润大幅下降,甚至可能出现亏损。此外,坏账损失的增加还将影响公司的信用评级,进一步加大公司的融资难度和融资成本。

(三)资金回笼效率低下对公司运营的影响

资金回笼效率低下不仅会影响公司的财务状况,还会对公司的日常运营产生不利影响。公司需要足够的资金来支付原材料采购、员工工资、研发投入等各项费用。若应收账款回收不及时,将导致公司资金紧张,可能无法按时履行合同义务,影响公司的声誉和客户关系。

同时,资金回笼效率低下还会限制公司的扩张和发展。公司可能因为资金不足而无法进行新的项目投资、市场拓展或技术升级,从而错失发展机遇,在市场竞争中处于劣势地位。

三、产品质量与合规风险:曾遭行政处罚,质量管理体系存漏洞

(一)历史产品质量处罚事件

悦龙科技曾经存在产品质量处罚问题,这无疑给公司的上市之路蒙上了一层阴影。根据莱州市市场监督管理局于2022年11月26日作出的行政处罚决定书,悦龙科技子公司烟台泰悦生产销售的钢丝编织增强液压橡胶软管及软管组合件产品抽查不合格,被责令停止生产、销售相关产品,并罚款5000元。

尽管公司声称已按期全额缴纳了罚款,并完成了整改,且该行政处罚不属于情节严重的违法行为,但这一事件仍然暴露了公司在产品质量控制方面存在的问题。产品质量是企业的生命线,尤其是在涉及安全性的橡胶软管行业,产品质量问题可能会导致严重的安全事故,给用户带来巨大的损失。

(二)产品质量控制制度有效性存疑

虽然公司表示产品质量控制制度健全且得到有效执行,但从历史处罚事件来看,其制度的有效性值得怀疑。公司可能存在质量检测流程不完善、质量标准执行不严格等问题,导致不合格产品流入市场。

此外,公司在报告期内是否存在其他质量抽查不合格、产品召回等情形或因产品质量问题受到主管机关处罚、调查,以及是否存在因产品质量问题引发的纠纷或诉讼,也需要进一步核实。若存在这些问题,将进一步加剧公司的合规风险,影响公司的上市进程。

(三)对公司产品声誉和市场竞争力的影响

产品质量问题不仅会引发监管关注和法律风险,还会对公司的产品声誉和市场竞争力产生负面影响。在市场竞争日益激烈的今天,消费者对产品质量的要求越来越高。一旦公司的产品质量出现问题,消费者将对公司产品产生不信任感,转而选择其他品牌的产品。

这将导致公司市场份额下降,销售业绩下滑,进而影响公司的盈利能力和发展前景。同时,产品质量问题还可能影响公司与客户的合作关系,一些重要客户可能会因为产品质量问题而终止与公司的合作,给公司带来巨大的损失。

四、内控与治理缺陷:资金拆借不规范,关联交易内控措施待完善

(一)历史资金拆借问题

报告期内,悦龙科技存在资金拆借不规范的问题。公司与关联方发生了多笔资金拆借行为,例如悦龙科技向徐锦诚拆出资金500万元,借款期间为2016年1月7日至2022年7月29日;烟台泰悦向张令坤拆出资金30万元,借款期间为2022年1月17日至2023年4月10日;橡塑公司向刘明奇拆出资金19.7万元,借款期间为2023年5月30日至2023年11月30日;橡塑公司向张令坤拆出资金20万元,借款期间为2021年5月6日至2022年8月18日。

尽管公司声称关联方向公司拆借资金利率参考同期银行贷款利率确定,资金拆借行为不存在显失公平或者严重影响公司独立性,损害公司及股东利益的情形,且截至报告期末相关借款已全部归还,但这种资金拆借行为仍然违反了相关法律法规和公司内控制度的要求,反映了公司在资金管理方面存在漏洞。

(二)关联交易内控措施的健全性与有效性

虽然公司声称已就关联交易建立了内控措施并健全有效执行,但从实际情况来看,其内控措施的有效性仍有待提高。在收购Techfluid U.K. Ltd.之前,公司与关联方之间存在大量的关联交易,且部分关联交易的价格公允性存在争议,这说明公司在关联交易审批、定价、披露等环节可能存在漏洞。

此外,公司在资金拆借方面的不规范行为也反映出其内控制度在执行过程中存在打折扣的现象。若公司不能进一步完善关联交易内控措施,加强内控制度的执行力度,将难以避免类似问题的再次发生,从而给公司带来潜在的法律风险和财务风险。

(三)对公司治理结构和投资者信心的影响

内控与治理缺陷不仅会影响公司的日常运营和财务状况,还会对公司的治理结构和投资者信心产生负面影响。一个治理结构不完善、内控存在缺陷的公司,难以赢得投资者的信任和认可。投资者可能会担心公司的管理层不能有效履行职责,公司的资产安全无法得到保障,从而对公司的发展前景持谨慎态度。

这将导致公司在资本市场上的融资难度加大,融资成本上升,影响公司的扩张和发展。同时,不良的公司治理形象还可能引发监管机构的进一步关注和调查,给公司带来更大的压力。

悦龙科技在北交所上会审核过程中面临着诸多负面因素,关联交易定价公允性存疑、财务状况隐忧重重、产品质量与合规风险凸显以及内控与治理存在缺陷等问题,都可能成为其上市之路的绊脚石。在即将到来的上会审核中,悦龙科技需要向监管机构和投资者充分解释和说明这些问题,并拿出切实可行的整改措施和解决方案。否则,其上市梦想恐怕将难以实现。

编辑 | 王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论