迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

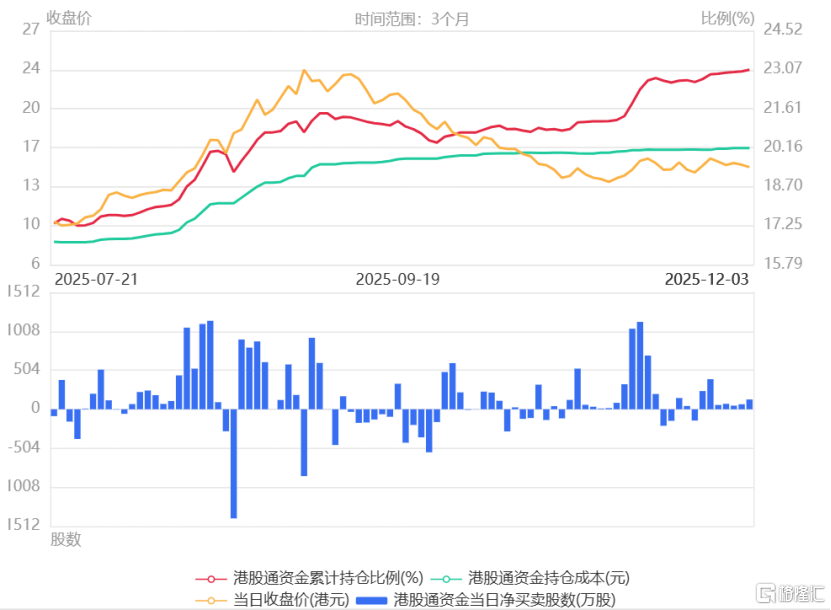

临近年末,跨年行情预期升温。在市场波动之中,聪明钱的流向往往揭示了确定性更高的方向。根据WIND数据显示,平安好医生已连续7个交易日获得南下资金净流入,港股通持股占比已攀升至23.07%。

聪明资金的坚定布局,其背后是政策、资本与内功改善的合力驱动。这“三重奏”正推动平安好医生的投资逻辑步入一个难得的共振时刻。

图表一:平安好医生港股通持仓情况

数据来源:WIND,格隆汇整理 数据截至2025年12月5日收盘

三力共振,重估正当时

回顾此次股价异动,本质上主要来自平安好医生三重因素,投资逻辑正在迎来一个难得的“三力共振时刻”。

一、政策推力,为险资入市打开想象空间

近日,国家金融监督管理总局发布通知,优化保险公司偿付能力监管标准,调低了保险公司投资沪深300指数成分股的风险因子。此项调整意味着保险资金进行权益投资的资本占用成本下降,实质上释放了更多的入市空间,旨在鼓励长期资金加大对资本市场的支持力度。

对于平安好医生而言,这一政策是重要的间接但有力的积极信号。其控股股东中国平安作为国内最大的综合金融集团之一,将直接受益于此项政策,其投资灵活性、资本实力及整体估值预期均有望得到提升。一个更强大的母公司,无疑将为平安好医生的长期战略推进和生态业务协同,提供更坚实的后盾与更有利的资本环境。

二、资本外力:顶级机构一致看好,共识正在形成

国际与国内顶级金融机构近期罕见地形成看多共识,为股价提供了强大的外力支撑。

其中,摩根士丹利上调目标价,看好增长主线。

摩根士丹利在最新报告中,将中国平安列入重点关注名单并维持首选评级,同时显著上调其A/H股目标价。大摩的核心逻辑在于看好中国平安把握居民理财、医疗健康和养老三大关键增长机遇的能力,并认为市场担忧的风险正在逐步出清。

大摩指出,中国个人现金医疗支出比例高达27%(2023年),远高于发达国家约10%的水平,这为商业健康保险及高端医疗服务留下了巨大市场空间。在人口老龄化趋势下,这一需求将持续释放。

此外,多家国内头部券商则是聚焦平安好医生医险协同与AI赋能,上调估值。

中信建投在其研究报告中强调,公司“医险协同”效应加强,与集团双向赋能,给予“买入”评级,目标价21港元,暗示有超45%的上涨潜力。

华兴证券近期大幅上调公司DCF目标价至19.29港元(之前为10.30港元),指出其F/B端协同与AI驱动的服务效率提升,是推动其医险协同模式及企业健康管理业务持续发展的关键。

三、基本面内力:战略转型见效,增长路径清晰

外部的利好最终需要坚实的内核来承接。平安好医生自身清晰的战略转型、强劲的业务增长与AI驱动的效率革命,构成了其价值重估的核心内力。

公司的基本面支撑首先体现在其清晰的“医疗、健康、养老”生态布局上。作为平安集团的医疗健康旗舰,平安好医生已构建起一个全面的业务矩阵:其医疗服务以家庭医生为核心,提供线上线下融合的咨询、慢病管理等解决方案,并与集团保险业务深度协同;健康服务则覆盖体检、基因检测、健康管理等预防性及消费级产品;而聚焦居家养老的养老服务,正通过整合智能设备与专业服务,精准响应老龄化社会的需求。这一完整的生态布局,为其长期发展奠定了坚实的业务基础。

增长路径由独特的“F端、B端、C端”三大客户支柱共同驱动,引擎明确。

大摩指出,平安好医生F端(综合金融客户)背靠平安集团超2.5亿的庞大客户基础,渗透率持续深化,是业务协同与发展的基本盘。B端(企业客户) 已服务超过4500家大中型企业,预计未来3-5年将以30-50%的速度扩张,成为引领整体增长的核心动力。至于C端(个人消费者),公司在战略聚焦下,正持续从F端和B端渠道进行高质量的用户转化,实现稳健发展。这一多引擎驱动模式,保障了公司收入来源的多样性与增长韧性。

尤为关键的是,公司凭借AI驱动的效率革命与深厚的数据壁垒,构建了难以复制的核心竞争力。

公司凭借超过14亿次咨询的专有数据及集团海量健康记录,构筑了深厚的数据壁垒。AI应用已带来显著实效:2025年上半年,AI将家庭医生客均服务成本大幅降低约52%,同时保持约98%的高诊断准确率。“平安医博通”大模型等产品的深化应用,正将技术优势转化为服务与成本优势。

基于上述扎实的基本面,公司的盈利前景日趋明朗。

大摩指出,从利润率角度看,随着公司增加对F端和B端诊断服务的关注,预计毛利率将逐步改善,而低利润率服务(例如批量销售、体检服务)的贡献应相对放缓。随着AI的深入应用和有纪律的成本管理,预计销售费用率将降至收入的约10%,管理费用率在成熟状态下将<15%。这些运营效率应使平安好医生能够实现约10% 的成熟净利润率,更接近医疗健康电商平台的典型利润率水平。

总体而言,在持续的AI整合和向更高利润率业务线的战略转变支持下,平安好医生的中期目标是实现约10% 或更高的净利润率,较2025年预测的约5-6% 有明显提升,这为其价值重估提供了清晰的财务指引。

小结

平安好医生获得南下资金持续增持,是市场对其投资逻辑“三重奏”的即时反应。政策暖风改善了母公司及整体的金融环境;资本共识强化了市场对其独特价值的认知;而公司自身的战略定力与科技内功,则是其兑现长期成长叙事的根本保障。

在人口老龄化与健康需求升级的确定性趋势下,平安好医生作为连接医疗健康服务与金融支付生态的关键节点,其价值重估的进程,或许正伴随着这次“共振”而进入一个新的阶段。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论