迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

根据中国汽车工业协会发布的数据,2025年全年国内汽车累计销量达到3440万辆,新能源汽车销量达1649万辆,渗透率来到47.9%。而多次单月销量占比突破50%,宣告了新能源汽车不再是燃油车市场的补充或挑战者,而是真正意义上成为中国汽车消费的主流选择。市场格局的演变,清晰地呈现出从早期依赖政策强力驱动,到如今依靠产品力、技术迭代和消费者自发需求实现内生增长的完整路径。

在“油电”格局转换的历史进程中,中国自主品牌抓住了技术变革的机遇,实现了市场地位的彻底逆转。这种主导地位的建立,源于自主品牌在电动化、智能化赛道上的先发优势和快速迭代能力。联合动力在本轮浪潮中,以品牌优势和规模效应,实现了百亿级的收入跃迁,成为产业链中重要的一环。4月28日,公司披露2025年财报,公司营收规模和净利润再创新高。

营收规模突破200亿 产业深耕迎来多点业务突破

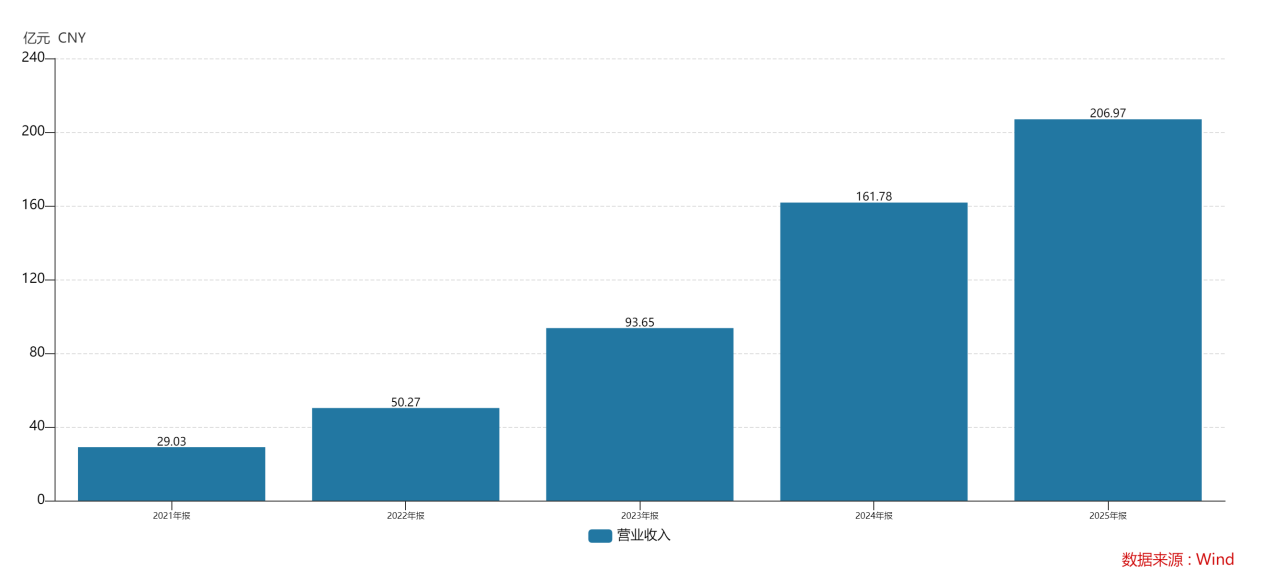

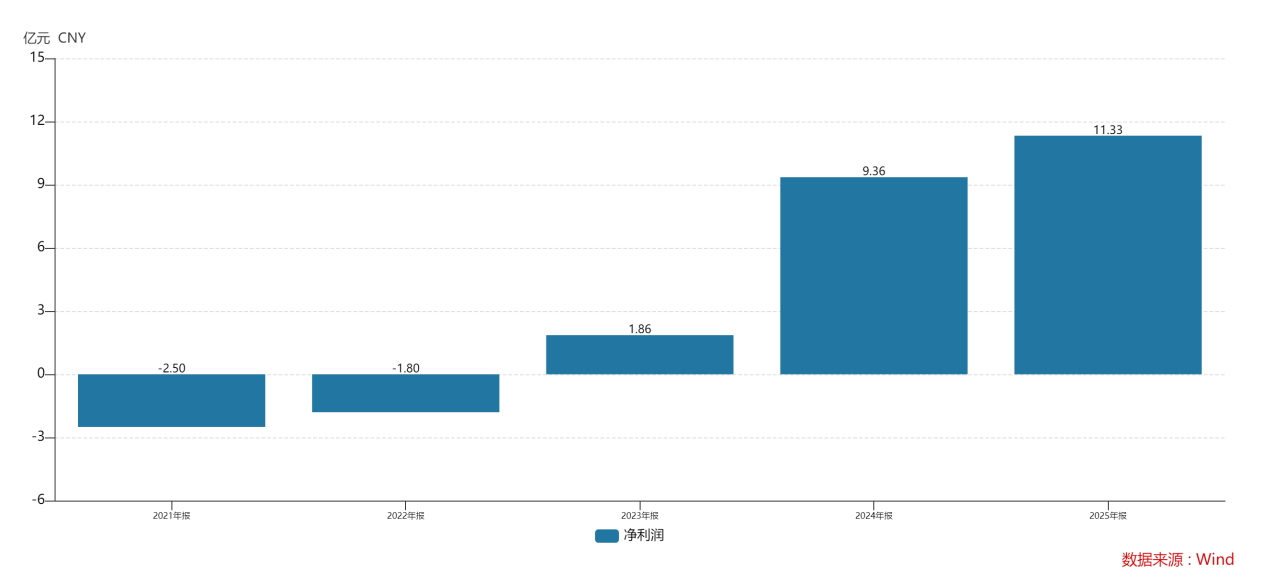

根据公司披露的年报数据,联合动力2025年全年实现营业收入206.97亿元,同比增长27.94%;实现归母净利润11.33亿元,同比增长21.10%。

进一步拆解,公司业务呈现多点开花。首先是核心业务电驱系统的放量,全年实现收入181.06亿元,占总营收的87.48%,同比大幅增长28.86%。这背后是前期定点的多款车型市场表现良好,成功实现规模交付,此外,公司与头部客户持续拓展新项目。

其次是海外市场的突破,全年实现收入11.71亿元,同比激增52.32%,占总营收比重提升至5.66%,标志着公司成功切入国际主流品牌供应链,全球化布局成效初显。联合动力“local for local”的全球在地化策略,有望逐步引领公司从中国新能源汽车产业链的核心供应商升级为全球体系内的核心供应商。

最后,电源系统同步增长,收入达24.89亿元,同比增长21.70%,进一步巩固了“电驱为主、电源为辅”的双轮驱动格局。

在乘用车领域持续深耕的同时,公司也将业务拓展至商业车方向,以头部客户合作战略为牵引,顺利切入轻卡、微面、重卡、客车等市场,在国内轻卡行业首发第五代油冷SiC电驱总成。根据《电车资源》数据显示,2025年,公司的新能源物流车电机装机量接近14万台,市场占比22%,位居榜首。

更需要关注的是,公司一方面牢牢把握住动力域高压化、集成化这一趋势,在国内率先推出的800V高压SiC电驱动平台,电驱总成产品年交付量突破 100 万台套,其中多合一总成产品表现尤为突出,超额完成全年订单目标;另一方面,公司又敏锐地捕捉到产业从电动化走向智能化的机遇,将动力域与底盘控制域技术结合,有望成为供应链企业又一个重点突破方向。

联合动力前瞻性地布局了智能底盘业务,在2025年也取得了进展,主动悬架液压泵、主动稳定杆均已获得主机厂定点。此举进一步拓宽了业务边界,为整体业绩增长注入了新的动力。

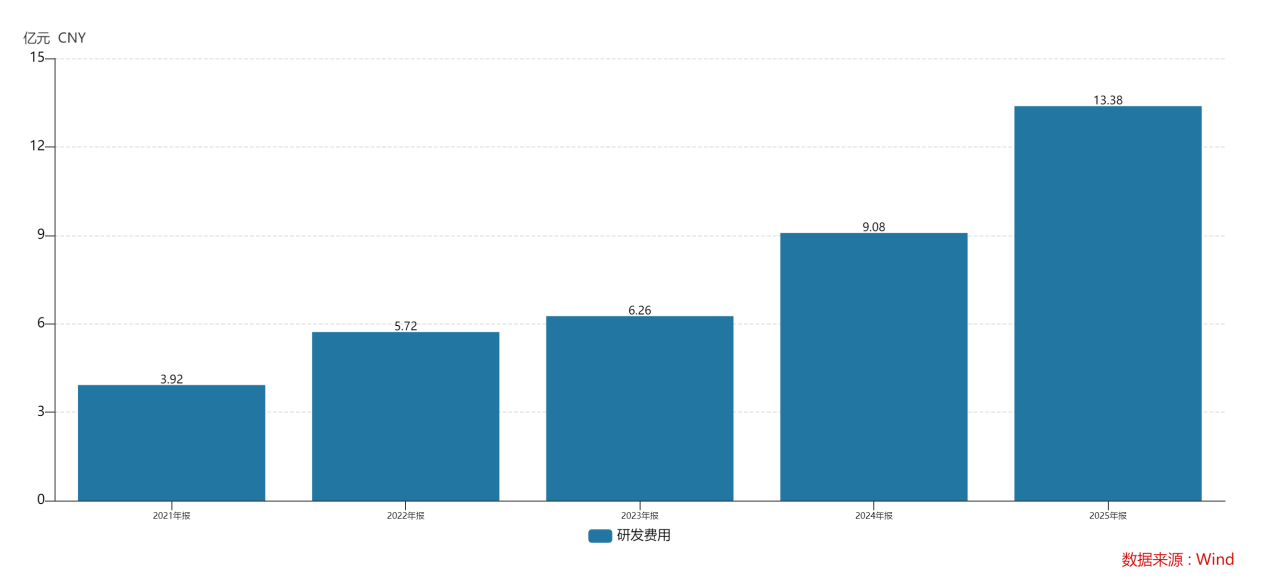

业务持续开拓的背后,是公司始终如一对技术的坚持,对中国企业引领行业技术进步的追求。在“预研一代、研制一代、生产一代”的战略下,公司业绩突破新高的同时,在研发上的投入也创下历史纪录。2025年研发费用达到13.38亿元,连续两年保持40%以上的增速。研发费用占比,也从2024年的5.62%,进一步提升到6.47%。

2025年,联合动力新增 11 项发明专利。第五代产品平台实现量产交付与客户定点双突破,涵盖分布式高性能电驱、创新型混动架构总成、混动双电控等核心产品,适配全谱系车型,同时第六代产品平台预研有序推进,技术优势持续凸显。

在技术投入的支持下,公司在定点方面也不断突破。海外客户定点 9 个项目,涉及电源、总成、电控三个产品类型;国内乘用车客户项目定点数量 70 余个,覆盖电源、总成、电控、电机、底盘等多个产品线。这些项目定点有望为公司后续的成长构建坚实的基础。

技术、成本与生态 第三方供应商龙头的多维护城河

2025—2026年的调研数据显示,中国新能源汽车消费者的决策逻辑已高度理性化。安全性(85.67%)、价格(71.59%)、能耗成本(68.85%)成为购车时最受关注的三大因素。市场的内生增长,必然伴随着消费者行为的成熟与分化。

这表明,在经历了市场初期的尝鲜与体验后,消费者回归到汽车作为大宗耐用消费品的本质属性,对产品的可靠性、经济性和使用成本提出了更务实的要求。单品的爆发越来越难推动产业更进一步,那持续的品牌经营,应对各种需求和风险的耐力,便越来越重要。

对联合动力而言,这些年在快速发展的同时,公司以战略为引领,围绕技术优势、成本领先以及业务生态,逐步为自己构建了一条多维的护城河。

亦如前文所提,联合动力在持续且大力的研发投入下,不断在一个个具体的产品上形成技术突破,而这些技术优势逐步勾勒出一幅“全栈自研”的技术蓝图。公司实现了从IGBT/SiC功率模组、电机定转子、减速器到多合一驱动总成等关键部件的自主开发与生产,又将动力域与底盘域结合。这种深度的垂直整合不仅保障了供应链安全与成本可控,更使其能够快速响应定制化需求,进行系统级优化。

而为了执行这些项目开发,公司组建了一支超过2000人的专业研发团队,其中硕博占比超过60%,形成了跨电力电子、电机设计、材料学等多学科的复合型技术梯队。

在从技术走向生产的过程中,公司构建了26项产品核心技术与6大平台核心技术,通过物料平台简化与技术复用,能够以“乐高式”的组合快速开发出适配不同车型需求的产品,显著缩短了客户项目的开发周期,满足了主机厂“多车型、快节奏、低成本”的严苛要求。这种平台化能力,是其相较于单一产品型竞争对手的显著优势。

这种复用叠加规模,使得公司在保持技术领先的同时,不断扩大成本优势。2025年在铜铝等上游材料价格持续上涨的压力下,公司成本端同比增长28.46%,与公司的整体出货变动基本保持一致(2025年587.97万台套,相比于2024年的459.27万台套,同比增长28.02%)。

全栈式打造的完整技术、平台化生产构建的多样化产品,以及下游40多家整车企业和170余款车型、国内市场和国际市场并举形成的客户生态,又共同构建了公司的业务生态。以技术和产品吸引客户,又通过下游广泛的应用反哺于技术和产品,公司立体式的护城河便持续奔腾。

2025年,联合动力成功登陆资本市场,而中国新能源汽车产业链在资本市场上的表现,如同一面棱镜,折射出产业从高速扩张期向高质量发展期转型的复杂光谱,市场成熟化与竞争白热化也导致了显著的估值分化。

在经历了产业资本的支持、打新资本的追逐,新股的热情渐渐散去之后,联合动力仍以400多亿的市值稳居市场前10%。而主业突出,治理稳健之下,公司有望更深入地融入资本市场,逐步纳入更多的市场指数,迎来一轮ETF被动资金流入。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论