迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

当诺和诺德司美格鲁肽2024年全球销售收入突破293亿美元、礼来替尔泊肽同期实现165亿美元收入之际,GLP-1类药物已从糖尿病治疗武器升级为重塑全球医药格局的战略性资产。

在这一浪潮中,中国市场的特殊性正被重新定义。在去年进口GLP-1药物占据国内80%市场份额的背景下,本土创新力量也在今年首次实现破局。

8月15日,本土创新药企银诺医药携首款国产人源长效GLP-1受体激动剂“依苏帕格鲁肽α”,直面跨国药企垄断痛点,正式于港交所上市。

这家成立十年的生物科技企业,凭借其自主研发的核心产品及差异化管线,正加速撬动全球千亿级代谢性疾病药物市场。

千亿赛道疾驰,GLP-1疗法重塑代谢性疾病治疗格局

企业的长期成长性,始终与其所处赛道的增长潜力紧密相关。

在这一逻辑框架下,代谢性疾病领域凭借其庞大的患者基数与治疗刚需,已成为全球公共卫生体系面临的最严峻挑战之一。

弗若斯特沙利文数据显示,2024年糖尿病、超重及肥胖及代谢功能障碍相关脂肪性肝炎(MASH)在中国及全球代谢性疾病药物市场合共占据的市场份额分别为65.0%及82.3%。高集中度的分布格局,充分印证了这组“代谢三连症”在代谢性疾病药物市场的主导地位。

以糖尿病为例,据国际糖尿病联盟(IDF)最新发布的《全球糖尿病地图》第11版数据显示,2024年全球20至79岁成人糖尿病患者达5.89亿,相关死亡人数超340万,占全球死亡总数的9.3%,预计到2050年,糖尿病患者总数将攀升至8.53亿。其中,中国是糖尿病患者数量最多的国家。

(资料来源:《全球糖尿病地图》第11版)

而肥胖及超重作为糖尿病和心血管疾病的主要风险因素,与MASH深度关联,而后者更可能引发肝功能衰竭乃至癌症,三重疾病负担持续推高全球患者基数。

然而从治疗方案来看,由于大多代谢性疾病无法治愈,而传统治疗方案在血糖控制、体重管理和心血管保护方面存在明显局限性。

鉴于此,GLP-1疗法凭借其综合临床获益,不仅适用于糖尿病治疗,更具备覆盖肥胖、MASH等多重适应症的治疗优势,已成为代谢性疾病治疗的核心突破口。

从市场规模上来看,患者规模的激增直接驱动治疗市场扩容,而GLP-1疗法(尤其是长效产品)作为该领域的核心治疗手段之一,其市场份额呈现爆发式增长,正迅速成为主战场。

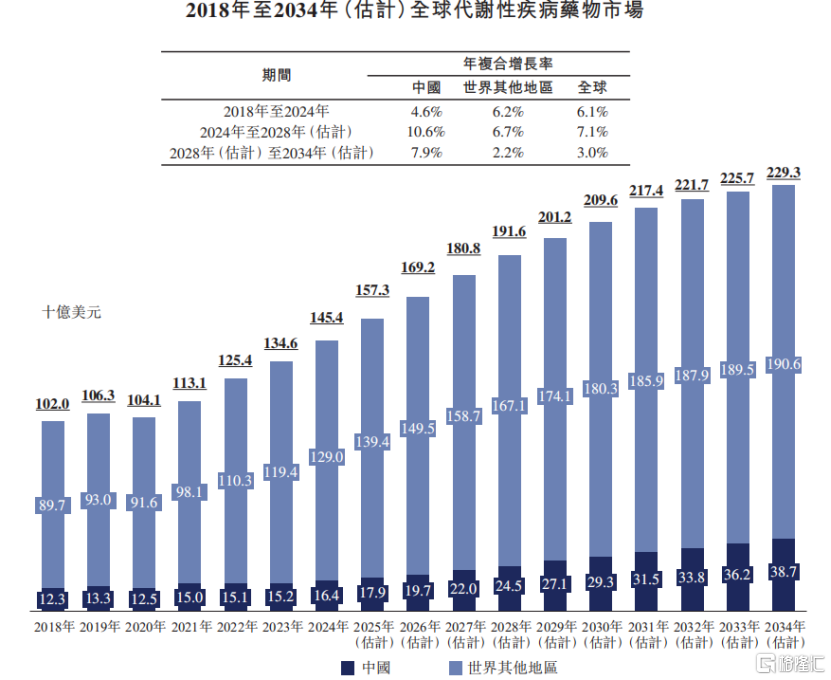

弗若斯特沙利文数据显示,全球代谢性疾病药物市场预计将由2024年的1454亿美元增至2028年的1916亿美元,年复合增长率为7.1%。

中国市场增速更为明显,代谢性疾病药物市场预计将由同期的164亿美元增至245亿美元,年复合增长率为10.6%。其中,长效GLP-1疗法在整体GLP-1疗法中的市场占比也由2018年的1.2%增至2024年的86.9%,并预期于2034年增加至98.7%。

(资料来源:招股书)

GLP-1疗法无疑是当下代谢性疾病治疗的重要趋势。在这一持续扩大的市场前景下,银诺医药凭借其先发优势,正成为行业的引领者。

国内首款人源超长效GLP-1药物,赛道卡位优势下的价值看点

随着GLP-1疗法逐步在全球代谢千亿治疗市场占据主导地位,银诺医药构筑的代谢疾病治疗生态圈,以国产首款人源长效GLP-1药物依苏帕格鲁肽α为矛,精准卡位技术制高点,正重构进口垄断格局下的价值分配体系。

目前,公司不仅坐拥核心产品依苏帕格鲁肽α,更布局了五款蓄势待发的临床前候选药物。这张覆盖糖尿病、肥胖及超重、MASH、阿尔茨海默病等重大疾病领域的管线网络,均具有全球商业权利。

(资料来源:招股书)

当然,产品线的核心亮点无疑是依苏帕格鲁肽α,目前其已在国内获批用于治疗T2D,并在次月即实现商业化销售,是首款在中国获批的国产人源长效GLP-1受体激动剂。

站在市场格局视角而言,GLP-1疗法的发展经历了从短效向长效、从动物源向人源的演进过程,因此放眼当下市场,并非所有GLP-1都能兼具“人源”与“长效”这两大特性。

目前国内上市的人源长效GLP-1产品仅有诺和诺德的司美格鲁肽、礼来的度拉糖肽和替尔泊肽三款。而银诺医药的依苏帕格鲁肽α,以“国产原研”的身份强势入局,成为国内获批的第四款、也是破局进口垄断的首款国产人源长效GLP-1新药,充分彰显出国产创新药的硬核实力。

这一技术优势直接转化为临床价值壁垒。相较于动物源性GLP-1药物易引发免疫反应的风险,依苏帕格鲁肽α作为人源化药物,在安全性和疗效方面更具优势。

体现到临床价值上,依苏帕格鲁肽α的临床数据展现出强效控糖能力,且疗效强度与持久性兼备。同时,其平均半衰期长达204小时,优于司美格鲁肽的168小时,具有更强的患者依从性。

基于核心产品的平台化潜力,银诺医药正加速拓宽依苏帕格鲁肽α的增长边界。目前,针对肥胖与超重适应症的IIb/III期临床试验正稳步进行;用于治疗MASH的临床研究方案亦已同步获得NMPA和FDA的批准。

从研发到变现,迎来商业化元年

不同于市场上大多没有商业化产品且尚未盈利的18A公司,银诺医药展现出鲜明的差异化优势。其核心产品已迈入商业化阶段,并辅以稳定的其他收入,财务基本面呈现稳步向好趋势。

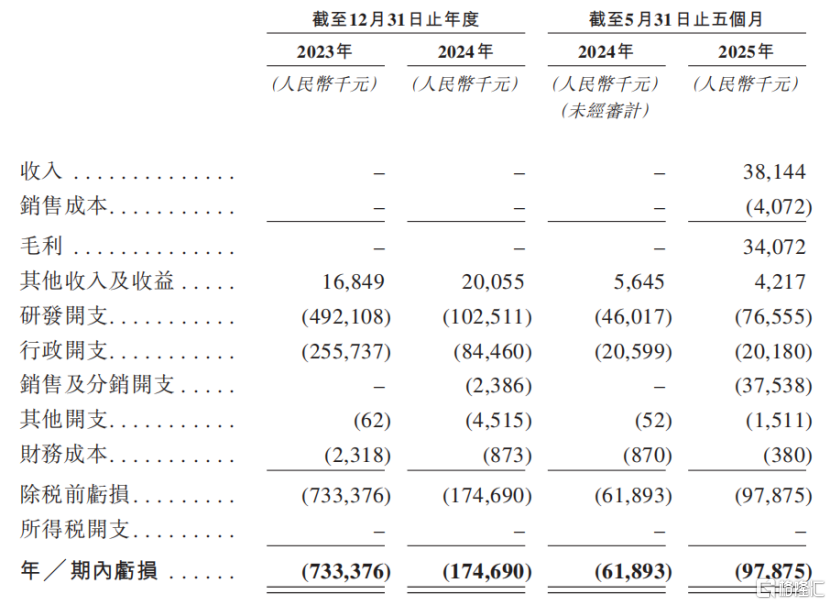

于收入端,核心产品依苏帕格鲁肽α的获批与上市是公司发展的重要里程碑。该药作为单药治疗以及与二甲双胍联合用药治疗T2D的两项适应症已于今年1月成功获批,并于2月在国内市场正式在市场销售推出,标志着公司正式开启商业化阶段。

招股书显示,截至2025年5月31日止五个月,公司在中国销售依苏帕格鲁肽α不到四个月的时间,就已斩获收入3814.4万元。

事实上,即使在核心产品商业化之前,银诺医药在过去两年已通过外汇收益、银行理财等渠道创造了稳定的其他收入,2023年和2024年分别录得1684.9万元和2005.5万元。不难判断,随着依苏帕格鲁肽α市场铺开的加速推进,公司业绩有望迎来爆发式增长。

研发投入方面,公司则呈现出精准匹配管线节奏的特点。招股书显示,银诺医药的研发开支由2023年的4.9亿元显著下降至2024年的1.0亿元,并在2025年5月31日止五个月降至7655.5万元。

最关键的原因在于,其核心产品依苏帕格鲁肽α的降糖适应症已完成研发阶段并成功过渡至商业化阶段;同时,2023年因集中确认了研发人员激励股份的多期归属费用,导致该年份的股份支付成本基数较高。

可以说,研发费用的结构性下降,直观反映出公司管线推进策略的有效性和项目成熟度的提升,资源正逐步聚焦于商业变现。当然,未来随着新研发管线的开启与推进,研发投入或将根据战略需求再度提升。

(资料来源:招股书)

另外值得关注的是银诺医药的资金储备。在市场不确定性犹存的背景下,银诺医药保持了充裕的现金“安全垫”。

截至2025年5月31日止五个月,公司的现金及现金等价物、理财产品、长期存款等可动用的现金资源超6亿元,充裕的财务资源不仅为其现有业务运营提供坚实保障,更为后续的管线推进、市场拓展以及应对行业周期提供了强大的战略缓冲。

凭借核心产品商业化落地与高效运营,银诺医药展现出的差异化财务韧性,为可持续增长奠定坚实基础。

结语

银诺医药在资本加持下的新故事才刚刚开局。

此次银诺医药赴港上市,不仅是资本市场的关键一跃,更是其确立全球代谢性疾病治疗核心参与者的战略支点。凭借首款国产人源长效GLP-1的先发优势、多适应症拓展能力,以及握有全球商业权益的管线全球化布局,公司正加速成为全球代谢性疾病治疗领域的核心参与者。

随着核心产品依苏帕格鲁肽α商业化落地带来的现金流改善,叠加充裕的在手现金,银诺医药构建的双重资金保障体系将有力推动在研管线的快速孵化,驱动其从单点产品突破迈向全面管线收获期,持续巩固产业领跑优势。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论