迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

4月28日晚,中国平安(601318.SH/2318.HK)一季报出炉。次日,A股涨超3%,H股涨幅超6%,领涨保险股,涨幅格外亮眼。

(平安H股走势,来源:富途行情)

市场以实际行动表达了认可。一季度,平安实现归母营运利润407.8亿元,同比增长7.6%;新业务价值155.74亿元,同比增长20.8%;集团总资产突破14万亿元。虽然受权益市场波动影响投资收益下降拖累净利润表现,但这一表现仍优于国际大行预期。对此,美银证券明确指出,平安的盈利相比在股票投资上更为进取的同行仍具韧性,并预期投资回报有望在第二季改善。

实际上,多家国际大行在财报发布后密集给出积极评价。摩根士丹利指出税后营运利润略高于其预期约4%至5%;摩根大通则认为业绩在很大程度上缓解了市场相关的忧虑,期内新业务价值、核心盈利(营运利润OPAT),双双达到或超越该行预期。

此外,国内券商同样积极看多。中金公司维持A/H股“跑赢行业”评级,认为平安在综合金融与医疗养老生态圈的丰富经验和前瞻性布局已支撑其构建差异化竞争力。申万宏源研究维持盈利预测,维持“买入”评级。其认为,平安兼具基本面改善及高股息特征,市场波动态势下业绩展现较强韧性,中期依然看好银保渠道竞争优势的可持续性。公司持续获得中国人寿增持,价值得到同业认可。

01

新业务价值增长20.8%,渠道结构优化驱动量价齐升

一季度最亮眼的指标无疑是寿险及健康险新业务价值同比增长20.8%,达到155.74亿元。这一增长建立在首年保费同比大增45.5%的基础之上,量价齐升的健康扩张态势清晰可见。

拆解增长动力,渠道结构的优化是核心驱动力。银保、社区金融服务及其他渠道对平安人寿NBV的贡献占比同比提升6.8个百分点,多元化格局进一步巩固。

分渠道看:银保渠道已实现与国有大行及头部股份制银行的全面合作,并加速推进与优质城商行的合作拓展,渠道布局持续完善。

社区金融服务渠道方面,一季度存续客户全缴次继续率同比提升1.8个百分点,客户经营价值持续突破。

代理人渠道方面,队伍规模稳定在33.2万人,公司坚持打造多渠道专业化销售能力,聚焦价值经营,依托专业化培训体系推动队伍高质量发展,“三好五星”评价体系对高素质人才的筛选与培育成效正逐步显现。

从产品端看,平安不断丰富升级保险产品体系,为客户提供更全面的产品;同时,依托集团医疗养老生态圈,逐步推出“保险+服务”产品,为客户提供暖心服务。

值得一提的是,一季度在满足客户财富类保险需求的同时,平安兼顾重疾、医疗、意外保障需求的挖掘,并针对次标人群推出了次标医疗险新品,不断拓展保障广度和深度。

当前,分红险正快速回归主流,平安的渠道对转型承接亦较为顺畅,银保、社区等多元化渠道的扩张使更复杂的浮动收益型产品能够触达更广泛的客群,一定程度上对冲了传统险占比下降对价值率的短期拖累。

同时,在居民存款搬家的大背景下,储蓄险需求持续旺盛。平安以此为窗口期,在保持新单快速增长的同时,兼顾价值率的稳定,正逐步将保费规模转化为可持续的利润贡献。

综合来看,平安在综合金融与医疗养老生态圈的长期布局已构建起明显的差异化竞争力,多元渠道推动NBV增长、保险+服务布局持续深化的逻辑正在兑现。平安的寿险增长已从规模驱动转向结构驱动,渠道质量与产品价值的双提升构成了可持续的增长飞轮。

02

综金+医养生态协同效应显现,保障型业务迎来新窗口

眼下,综合金融与医疗养老的协同效应正在形成正向循环。

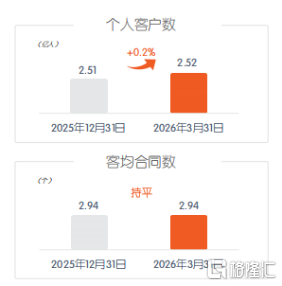

截至2026年3月31日,平安拥有近2.52亿个人客户,过去12个月持有集团内3类及以上产品的客户留存率达99%。一季度数据显示,享有医疗健康权益、居家养老权益、高品质养老权益的客户,其寿险新单件均首年保费分别提升至普通客户的1.2倍、5.9倍和28.8倍。医疗养老生态对金融主业的赋能效应正在加速释放。

(图片来源:公司资料)

支撑这一循环的是行业稀缺的医疗养老基础设施。截至一季度末,平安已实现国内百强医院和三甲医院100%合作覆盖,居家养老服务触达超29万客户。“保险+服务”布局持续深化,这些资源构成了竞争对手难以短期复制的壁垒。

从外部环境看,保险市场正迎来结构性机遇。中信建投判断,“在居民存款搬家背景下,居民对储蓄险的需求持续旺盛,预计分红险销售情况较好”。与此同时,保障型产品的复苏将为剩余边际增长提供新动能。与储蓄险不同,保障型产品具有价值率高、资本占用低、对利率敏感性小的特点,其价值率远高于储蓄型产品,复苏后将直接推升新业务价值率并加速合同服务边际积累。中金公司也判断,“随着商业健康险发展进入新时代,平安保障型业务发展值得期待”。

值得一提的是,平安一季度推出针对次标人群的医疗险新品,以健康管理干预降低风险,填补了既往因健康异常被拒保人群的空白。这类产品的初步成功,验证了其医疗生态赋能保险产品创新的可行路径。

近日,平安举办服务升级发布会,发布三大服务:“九九归一”快捷服务、全球急难救援服务和生命尊严保障服务。一季报显示,自2025年10月“九九归一”上线,平安推出APP的统一入口和“快捷服务”,AI业务查办覆盖84%的业务,实现一个入口、一站式解决客户需求。截至2026年3月末,过去12个月线上APP月活跃客户约9000万,同比增长7.7%。

不难看出,平安真正的护城河已经形成,即综合金融与医疗养老交织形成的生态系统,和以客户为中心的服务体验。在这一系统内,保障型业务与健康管理服务、养老社区运营、金融支付结算深度耦合,形成了难以复制的价值网络。

03

结语

当前市场正在用更长远的眼光审视平安,不再纠结于短期投资波动,而是聚焦于营运利润的稳健增长、新业务价值的高增态势以及医疗养老生态的持续兑现。

一季报发布后,摩根士丹利将平安列为行业首选股,维持H股“增持”评级,目标价89港元;摩根大通同样给出H股“增持”评级,目标价90港元;美银证券维持H股“买入”,目标价74港元,并指出当前平安A股P/EV估值约0.66倍,H股约0.6倍,均处于历史低位。里昂维持A股、H股“跑赢大市”评级,H股目标价上调至74港元,A股目标价上调至78元人民币。国际大行的密集看好,反映了市场对公司长期价值的期待。

随着寿险多渠道策略持续深化、医疗养老生态加速赋能,平安的估值修复与价值重估正在同步发生。市场看好平安,本质上是看好中国中产阶级的财富管理需求,是在看好老龄化时代最确定的消费升级方向。一季报传递的积极信号,正是这个长逻辑的有力印证。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论